長期的な資産運用の方法として紹介されることが多い「投資信託」ですが、実は放置しておくのは非常にリスクが高いということはご存知でしたか?

投資信託の商品を1つ購入したあとに、そのまま3ヶ月以上放置している方やプロに勧められるままに商品を購入したという方は、とくに注意しましょう。

当記事では、投資信託のポートフォリオを組んでいない方や見直しをしていない方のために、その方法を手順やコツも含めて紹介しています。

最後には、ポートフォリオを常にベストな状態にするためのおすすめの習慣も紹介しているので、放置してしまっている方は、ぜひご参考ください。

ポートフォリオを見直す前に、これだけはかならず知っておこう

投資信託は、手軽に分散投資ができる人気の投資方法です。

この投資信託を組み合わせることでより分散して、リスクを軽減できるのがポートフォリオを組むということです。

しかし、なんとなく「ポートフォリオって、複数の投資商品のことでしょ」くらいの理解だと、よいポートフォリオを作るときにどうすればいいのかわからなくなってしまいます。

そこで、まずはよく使われる用語を確認していきましょう。

どれもポートフォリオを作る上で重要な用語ですが、意味が類似しているため、比較表を見てからそれぞれ解説していきます。

「知っているよ」という方は、再確認しながらお読み下さい。

| 用語の意味 | 具体例 | |

|---|---|---|

| ファンド | 投資信託を含む投資対象となる金融商品 | 日系225ノーロードオープン、ひふみプラスなど |

| アセット(資産)クラス | 投資対象資産の分類 | 国内株式、国内債券、外国債券、REITなど |

| アセットアロケーション | リスクを考えながら資産を配分すること | 全資産の半分を不動産、3割を普通預金、2割を国内株式に配分するなど |

| ポートフォリオ | アセットクラス内で資産を配分すること | 国内株式として資産の5割をA株、3割をB株、2割をCインデックスファンドに配分するなど |

ファンド:投資商品を表す

ファンドとは、投資信託の商品を指すことが一般的ですが、投資信託に限らず投資対象となる金融商品なら何でも「ファンド」と呼ぶこともあります。

不動産に投資をする商品を「不動産ファンド」、貴金属や農産物などの先物市場に投資する商品を「商品ファンド」と呼んで、投資先を明確にすることもあります。

なお、ファンドの意味で「基金」という言葉を使うこともありますが、この記事では投資信託の商品を指して説明していきます。

アセットクラス:リターンとリスクを整理する

投資信託ファンドの中でも、同じような値動きやリスク特性を持つグループに分類したものをアセットクラスといいます。

アセットクラスには、国内株式や国内債券、外国株式、外国債券、商品、REITなどがあります。アセットクラスごとにリターンやリスクの特徴があるので、ぜひ押さえておきましょう。

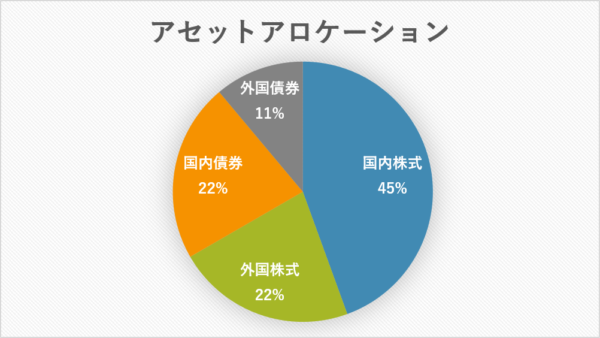

アセットアロケーション:リスクを把握し、コントロールする

同じような言葉が出てきて混乱しそうですが、アセットアロケーションとは、資産(アセット)を配分(アロケーション)することです。

つまり、投資対象のリスクをコントロールしながら利益が得られるように資産配分することを意味します。

アセットアロケーションをおこなう際には、市場の状況やリスク、値動きといった投資対象の状況だけでなく、どこまでリスクを許容できるかといった投資家自身の考え方も反映していきます。

ポートフォリオ:リスクの軽減に直結する

ポートフォリオとは、アセットアロケーションによって配分した資産をいくつかのファンドに分類することです。

ポートフォリオを組むことによって、リスクの軽減ができます。

たとえば大変極端ですが、老後資金2,000万を作るために、1,000万を国内株式の1つの銘柄にすべて投資したとしましょう。

もし金融恐慌が起きた場合、株式価値は大幅に下がり、最悪の場合ただの紙切れになってしまうこともあります。

そうなれば、「老後資金を作る」という目的を果たせず、投資の意味がありません。

だからこそ、ポートフォリオを組んでおくことで、こういった金融恐慌などにも耐えやすくする必要があります。

先にも述べましたが、投資信託はそれだけで分散効果がある金融商品です。

アセットアロケーションを行い、アセットクラスごとに複数の投資信託ファンドを組み合わせたポートフォリオは、リスクが低い安定した運用を可能とするでしょう。

用語について説明してきましたが、ここからは「じゃあどうやって組んだらいいの?見直したらいいの?」という内容に触れていきます。

投資信託のポートフォリオを決める大原則

ポートフォリオを組むときには、いくつか守るべき原則があります。

いくつかの投資商品に資産を振り分けさえすればよいということでもありません。

次の3大原則に則って、ポートフォリオを作っていきましょう。

- 反対の値動きをするものを組み合わせる

- ローリスクの投資商品を多めに組む

- コストを計算する

原則1:反対の値動きをするものを組み合わせる

分散投資となる投資信託をいくら複数所有しても、すべてが似たようなファンドではリスクヘッジにならない場合があります。

債券と株式、国内資産と米国資産、ブル型とベア型など、反対の値動きをするものを組み合わせることで、さまざまな状況に対応できるポートフォリオが完成します。

以下のような組み合わせが反対の値動きをすることが多いです。

- 債券と株式

- 国内資産と米国資産

- ブル型とベア型

金融恐慌が起こったときや市場暴落、為替の急激な変動が起こったときのリスクヘッジにもなりますので、かならず値動きが逆のものを組み合わせるようにしてください。

なお、ブル型とは相場が上昇しているときにファンド価格も上昇するように設計されたファンドです。たとえば「4.3倍ブル」というと、市場よりも4.3倍の値上がりを目指して運用されていることを指します。

一方、ベア型とはブル型の逆で、相場が下落しているときにファンド価格が上昇するように設計されたファンドです。

リスクヘッジをするためのファンド選びに、大変便利ですので、ぜひ覚えておきましょう。

原則2:ローリスクの投資商品を多めに組む

ポートフォリオの組み合わせには、投資家自身の好みも大きく反映されます。

しかしながら、ポートフォリオをトータルで見たときに「ローリスクの商品が多めになっていること」をかならず確認してください。

ローリスクということはリターンも低くなるということですが、確実にあなたの資産を増やしていくことは重要なことです。

投資をおこなう理由は、「将来的に自分の資産を増やす」ということを忘れずに、守りの商品を多めに、攻めは少しで組み合わせましょう。

なお、リスクの大きさの目安は以下を参考にしてください。

| リスクの大きさ | |

|---|---|

| 投資地域 | 国内 < 先進国 < 新興国 |

| 投資商品 | 債券 < REIT < 株式 |

原則3:コストを計算する

投資信託ファンドは、1日ごとに管理手数料として信託報酬が発生しています。

つまり、まったく値動きがないファンドは、信託報酬が発生している分、損をしていることになります。

たとえば年に信託報酬を含めて管理手数料が2%かかるファンドなら、少なくとも1年に2%以上の価格上昇がないことには利益は生まれません。

ポートフォリオを組むときには、維持費や売却時のコストがいくらかかるのかをかならず確認しましょう。そして、見込める利益よりもコストが低くなるように、値動きをこまめにチェックするように心がけることが大切です。

手数料が低いファンドが知りたい方は以下の記事をご確認ください。

なお、投資信託のポートフォリオを組むときの原則を3つ紹介しましたが、完全な余剰資金で投資をおこなうときには、原則から外れても問題ありません。

本当に全額失ってもよいお金ならば、「100%ハイリスクハイリターン型のファンドに投資」「米国ブル型のファンド1つに全額投資」といった原則を無視した投資にチャレンジしてみるのもアリです。

原則をふまえた投資信託ポートフォリオの例を紹介

投資家が100人いれば、100通りのポートフォリオがあります。

とはいうものの、いくつかのパターンは決まっているので、ご自身の投資スタイルに合わせて既存の「型」から選ぶことをおすすめします。

まずは、代表的なポートフォリオの型を3つ押さえておきましょう。

細かいファンド名が出てきますが、ファンドの選び方は後ほど解説します。

まずはアセットアロケーションがどのようになっていて、どういったファンドに分散しているのかに着目して確認していきましょう。

※実際の例に近づけるため、投資信託ではありませんが、国内国債も入れております。

- 1.とにかくリスクを抑えたい方

- 2.リスクを抑えながらもリターンを狙いたい方

- 3.積極的にリターンを狙いたい方

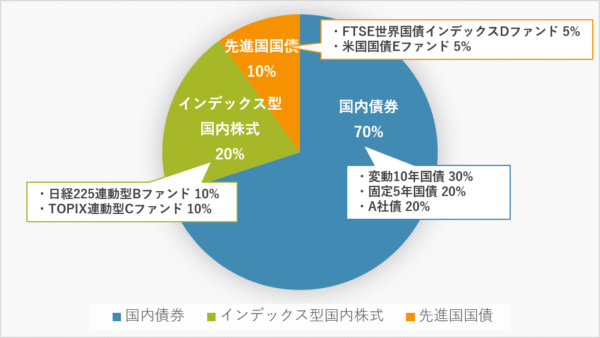

1.とにかくリスクを抑えたい方

とにかくリスクを抑えたい方には、投資信託ファンドの中でももっともローリスクローリターンの国内債券を中心にアセットアロケーションすることをおすすめします。

すでに老後資金を確保している50代以上の方にも、おすすめポートフォリオです。

国内債券を7割、市場の特定の指標に連動するインデックス型国内株式に2割、国内REITに1割と資産を振り分けます。

国内債券はほぼ利益が確定しているため、少額でも損失は避けたい方にはもっともおすすめのアセットクラスです。

もちろん、1つの国内債券にすべての予算をつぎ込むのではなく、2つ以上のファンドに分散させてください。

また、インデックス型国内株式は市場の動きと連動するため、損失を受ける可能性はあるものの、急激すぎる値動きになることはほとんどないというメリットがあります。

残りの資産は、日本の株価が下降相場になった場合に備えて、先進国債権のファンドに分散します。

ただし、変動幅が大きな株式ファンドを選ばず債権を選ぶことで、安定した利益を目指します。

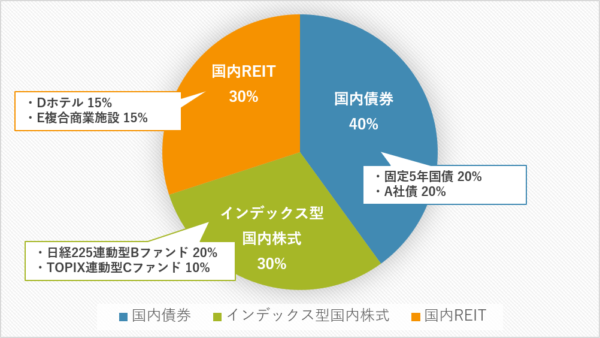

2.リスクを抑えながらもリターンを狙いたい

あえて自分からリスクを取りにいく…という性格ではないけれど、ある程度の利益も得られる状況を作っておきたいという方も多いでしょう。

そのような場合は、比較的ローリスクの国内商品に投資するというスタイルは崩さず、投資配分だけを変更することをおすすめします。

投資商品の中でも国内債券の安定度は群を抜いて高いといえます。

国債・社債にかかわらず元本と一定の利息が保証されているため、償還日まで放置しておける点もメリットです。

反対にいえば、一定の利息以上の利益は得られないため、長期間保有していても「予想以上に増えた」という嬉しい驚きもない投資商品です。

そこで、「安定性を残しつつ、利益も期待したい!」という方は、国内債券に4割、インデックス型国内株式と国内REITに3割ずつの資産を配分してみてはいかがでしょうか。

株価上昇時では大きな利益も期待でき、国内の不動産価格上昇やREITの対象物件の集客力上昇でも大きな利益を期待できます。

もちろん、株価や不動産相場が下落すると損失が生じる可能性もありますが、国内債券が4割を押さえているため、資産全体が大きく減ることは回避しやすいです。

なお、国内型のファンドばかりで構成されていますが、万が一、日本全体の景気が悪化した時でも、債券は元本保証型のため、資産を守るリスクヘッジとしての役割を果たします。

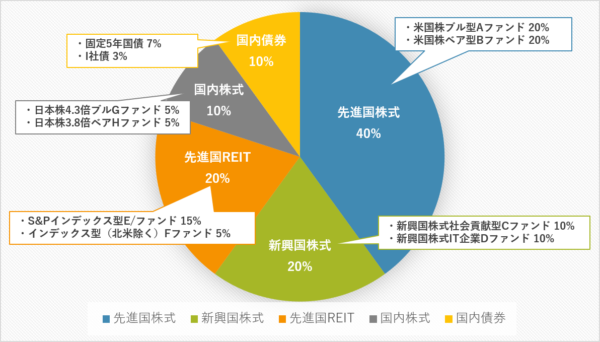

3.積極的にリターンを狙いたい

少額かつ安定した利益は不要、できるだけ多額の利益を見込める状況を作っておきたいという方には、積極的に利益を追求するアクティブファンドを中心としたポートフォリオがおすすめです。

しかし、損失が大きくなるリスクもありますので、預貯金や不動産などである程度の資産を確保した上で、投資信託ファンドに投資をおこなうようにしてください。

とくに50代以上の方が手掛けるときは、老後資金を除いた完全なる余剰資金であることが前提です。

国内株式では見込めない程度の大幅な価格上昇を見込める先進国株式のアクティブファンドを中心としてアセットアロケーションをおこなっていきます。

企業成長が激しい新興国株式もハイリターンを見込める投資商品ですが、為替変動も激しいため、先進国株式と比べると安定性に欠くという難点があります。

利益を追求したくても、できれば先進国株式よりは投資配分を少なくし、なおかつ2つ以上のファンドに分けるようにしておきましょう。

その他にも主に米ドルが上昇局面のときに価格上昇する先進国株式と対比する形で、米ドルが下降局面のときに価格上昇が見込める先進国REITも2割程度含めておきます。

また、比較的安定した利益を見込める国内株式と国内債券を各1割程度含めることで、為替が円高に進んだときでもある程度の利益を見込めるリスクヘッジにしておきます。

このように、どんなにハイリターン追求型のポートフォリオを組むときでも、メイン投資商品と反対の値動きをするもの(このケースでは先進国REIT)と安定した利益を見込めるもの(この場合では国内株式と国内債券)も含めることはマストです。

投資信託ファンドを選ぶための6つのチェックポイント

前章の例では具体的なファンドが数多く出てきました。

目的と好みに合った完璧なポートフォリオを作成したつもりでも、肝心のファンド選びに問題があると、思うような利益が得られないことがあります。

そこで、利益を上げやすいポートフォリオを組むためにも、ファンドを選ぶ際は次の6つのポイントに注目してください。

| チェックポイント | おおよその目安 |

|---|---|

| 投資期間 | 無期限もしくは投資期間が5年以上残っているものを選ぶ |

| リスク | 国内<先進国<新興国 債券<REIT<株式 |

| 成長性 | インデックスファンド<アクティブファンド |

| 分配金 | 年に数回分配金があると価格が上昇しにくいことも |

| 分散度 | バランス型を選ぶと分散度が高い |

| 投資先の種類 | 国別、業種別、投資商品別 |

投資期間:安定感を確認

ファンドの目論見書には投資期間についての情報が記載されています。

投資開始直後はどうしても価格が不安定になりがちなため、開始から1年以上経ってある程度の実績が上がっているファンドを選ぶと、値崩れしにくいでしょう。

また、投資終了時期にも注目してください。

終了時期が迫っている場合、ファンドを構成する金融商品や投資配分の見直しがおろそかになり、収益が出ていない状態のまま放置される可能性も出てくるため確認することをおすすめします。

終了時期が無期限もしくは5年以上先にあるファンドを選ぶようにしましょう。

リスク:自分の許容できる範囲を確認

投資方法として投資信託を選ぶ方は、リスク回避型の安定志向が高い方が多いです。

しかし、リスクはかならずしも悪いものではありません。

高いリスクを取るということは、その分、利益も見込めるということを意味しますので、ポートフォリオの中に少しはハイリスクハイリターン型のファンドを入れておくこともおすすめです。

成長性:欲しいリターンを確認

投資信託は、ファンドマネージャーが金融商品を選定して運用する投資手法です。

つまり、投資の専門家に任せることができるため、投資初心者でも始めやすいというメリットがあります。

しかしながら、かならずしも最大限の利益を追求するわけではなく、目論見書に記載された投資方針や成長性に基づいて運用します。

たとえばインデックスファンドなら、特定の指標に連動するように運用するため、市場平均以上の利益を見込むことは困難です。

一方、アクティブファンドならリスクは高くてもハイリターンが見込めるように運用するため、市場平均を超えた利益を見込みやすくなります。

ファンドの投資方針にも注目し、どの程度のリスクをかけられるのか、どの程度の成長性を期待するのかで、インデックスかアクティブかを選ぶようにしましょう。

分配金:運用を短期or長期どちらで行うのかを確認

投資信託ファンドを購入するときは、分配金を受け取るのかどうかを選択することが一般的です。

分配金を受け取らない場合は、分配金に相当する金額が投資資金として再投資されますので、出資金を増やさずに投資規模を大きくすることができます。

一方、分配金を受け取るときは、株式投資の配当金や普通預金の利息のように定期的な利益を見込めます。※

長期的にファンドを保有することを想定している場合は再投資。

短期間で手放すことも検討している場合は分配金受取をおすすめします。

※運用成績が思わしくないときは、分配金の設定があるファンドでも、分配金が支払われないことがあります。

分散度:リスクヘッジはここで確認

一般的に、「投資信託は1つだけファンドを保有しても複数の投資商品に資金を投入できるため、リスク分散できる」といわれています。

しかし、似た値動きをする投資商品ばかりを含むファンドを保有しているなら、本当の意味でリスク分散ができていることにはなりません。

ファンドを1つあるいは2つしか保有しないけれどもリスクを分散させたいときは、海外債券や国内株式などの幅広い投資商品が含まれたバランス型のファンドを選択してみてはいかがでしょうか。

投資先の種類:リスクヘッジはここでも確認

複数のファンドを保有してポートフォリオを作成する場合、リスクを軽減するために投資先を分散させることも意識してみましょう。

投資地域だけに注目しても、日本や米国、その他の先進国、新興国に分散させることができますし、投資商品だけに注目しても、株式や債券、不動産(REIT)、金などの現物に分散させることもできます。

また、国内株式だけに注目する場合も、家電メーカーや自動車メーカー、航空会社、通信会社などのさまざまな業種があり、目論見書をよく読んでどのような企業に投資するファンドなのかを知っておく必要があります。

投資信託ポートフォリオを見直すタイミング

上記すべてのポイントに留意してファンドを選び、ポートフォリオを組み立てたとしても、それで完成というわけではありません。

金融商品は常に為替や市場といった流動的な外的要素に影響を受けているため、ポートフォリオにも常に微調整を加えていかなくてはいけないのです。

これは投資においてもっとも重要なことです。

とくに次の3つの状況はポートフォリオを見直すべきタイミングです。

ご自身の資産を評価し、必要に応じて売却・買い増しを実行しましょう。

- 利益が鈍ってきたとき

- 前回の見直しから1~3ヶ月経ったとき

- 経済的激震が起こったとき

ポートフォリオを見直すための3ステップ

ポートフォリオを見直す…といっても、どこをどう見直してよいかわからない方も多いでしょう。

証券会社の窓口などで相談するという手もありますが、証券会社が力を入れているファンドをおすすめされることもあり、かならずしも投資家にとって「最善のポートフォリオ」をアドバイスしてくれるとは限りません。

やはり納得できるポートフォリオを完成させるには、自分で見直すのが最善の方法といえます。

そこで、自分で見直す方法を次の3ステップにまとめましたので、チェックしながら進めてみましょう。

- ポートフォリオの現状を整理

- ポートフォリオを再組み立て

- 新規購入も含めてポートフォリオを仕上げる

ステップ1:ポートフォリオの現状を整理

まずは、過去1年のファンドの価格推移を見てください。

コンスタントに値下がりしており、なおかつ上昇の気配が見えないときは、損切り(損失を最小限に抑えるために売却)することをおすすめします。

反対に、コンスタントに値上がりしているファンドに対しては、余剰資金があるならば追加購入を検討してみましょう。

また、価格の値動きが不安定なファンドに関しては、現在の価格が購入時よりも高額ならば、売却して利益を確定させるほうがよいでしょう。

以下の表を参考に、保有中のファンドを4つに分類してみてください。

| 過去1年の値動きが安定 | 値動きが不安定 | |

|---|---|---|

| 購入時よりも価格が低下 | 損切り(売却) | 様子見(保留) |

| 購入時よりも価格が上昇 | 追加購入 | 売却 |

ステップ2:ポートフォリオを再組み立て

ファンドを上記の4つに分類できたら、次はポートフォリオの再組み立てをします。

「追加購入」の決定をしたファンドを中心に、投資に対する指向(安定型なのかリスクを取るタイプなのか)も反映させて、ポートフォリオを組み直します。

前回ポートフォリオを完成させたときよりも余剰資金が増えている場合は、ハイリスクハイリターン型のファンドを追加してポートフォリオ全体の資産を増やすのもおすすめです。

ステップ3:新規購入も含めてポートフォリオを仕上げる

組み直したポートフォリオに従い、ファンドの売却・追加購入・新規購入をおこないましょう。

ただし、投資信託の価格(基準価額)は営業日のみ変動し、かつ1日に1回決まるため、購入・売却を確定したタイミングの価格と実際の購入価格・売却価格が異なることがあります。

また、ファンドによっては売却時に解約手数料と信託財産留保額が発生し、売却価格から差し引かれることもありますので、目論見書で確認しておきましょう。

なお、NISA口座でファンドを運用している場合は、売却によって空いた投資枠を再利用することができません。

NISA口座で管理する投資信託ファンドは、国内債券などの長期間保有することが可能なローリスク型のものを選ぶようにしましょう。

ポートフォリオの改善に役立つ習慣を身につけよう

ファンドの基準価額は常に変動しているため、ポートフォリオ全体の価値も常に変わります。

特定の時点で完璧なポートフォリオでも、1年後も同様に完璧である可能性は限りなく低いでしょう。

だからこそ、こまめに見直しをおこない、さらに資産を増やせるポートフォリオへと、アップデートが必要です。

とはいえ、先程紹介したように「ポートフォリオの整理→再構成→実行」を月に1度以上おこなうことは面倒に感じると思います。

そこで、たった10分でできる常日頃からしておきたい習慣を3つ紹介します。やっておいてよかったと思えるはずなので、ぜひ取り入れてみてください。

- 価格の変化をチェック

- 利益が少ない理由を分析

- ファンドランキングをチェックして候補をピックアップ

おすすめ習慣1:価格の変化をチェック

運用中のファンド価格の変化をチェックしてみましょう。

しかし、単に証券会社のサイトを見るだけでは「高くなっているな」「下がってきたな」という感想で終わってしまいますので、ノートやエクセル表に週に1回価格を書き込むようにしてください。

週に1回のチェックでも価格の推移は見て取れるようになるため、売り時・買い時に気づきやすくなります。

すぐに開いてチェック・メモができるよう、基準価額の確認ページはお気に入り登録をして整理しておきましょう。

おすすめ習慣2:利益が少ない理由を分析

価格が下がってきているファンドがあれば、その理由について考えてみましょう。

複数のファンドの価格が下がってきている場合は、共通点を探すことで下落の理由が見つかるかもしれません。

理由が見つかると、次回のポートフォリオ見直しの際に、不安要素があるファンドを除外しやすくなります。

分析した理由も、価格変動をチェックするノートの端に記しておきましょう。

おすすめ習慣3:ランキングをチェックして候補をピックアップ

各証券会社では、「取引成立額」や「価格上昇率」などの基準でファンドのランキングを公開しています。

ランキングを参考にしながら、次回購入するファンドの候補をピックアップしてみましょう。

ただし、価格上昇率などによっては飛びつきたくなる気持ちも出てくるかと思いますが、原則にあったようにリスクが低いファンドを多めに入れることを忘れないようにしてください。

まとめ:投資信託の放置はNG!ポートフォリオの見直しをライフワークに

最後にこの記事の重要ポイント3つをおさらいしましょう。

- 安定志向か積極志向かに基づいてポートフォリオの型を決定する

- ポートフォリオに組み込む投資信託ファンドを吟味する

- 各ファンドの価格推移をこまめにチェックし、定期的にポートフォリオの整理・再構成をおこなう

長期保有に向いているとされる投資信託ですが、実際には価格変動が激しく、放置しておくのは危険です。

普段から価格推移をチェックし、こまめに見直しや微調整をおこない、ポートフォリオ自体をアップデートさせるようにしてください。