ここ数年は好調な相場環境が続いており、相場(市場平均)に連動した値動きをするインデックス・ファンドも好調な成績をあげています。

しかし、長期にわたり続いた景気拡大にも陰りが見え始め、リセッション(景気後退)に向かう兆しもあります。

そのような中で注目されるのが、相場に左右されず利益を追求するヘッジファンドやヘッジファンド型の投資信託です。

この記事ではヘッジファンド型投資信託について、そのしくみや投資戦略、メリット、注意点について解説していきます。

1、ヘッジファンドと投資信託を比較

ヘッジファンドも大きなくくりでは投資信託であり、投資家から資金を募り運用し、その成果を投資家に還元するしくみは共通しています。

ただし募集対象や運用手法をはじめ、以下のような違いも多くあります。

| 投資信託 (公募ファンド) | ヘッジファンド (私募ファンド) | |

| 対象 | 不特定多数の投資家 | 適格機関投資家 少数(49名以下)の一般投資家 |

| 運用方針 | 投資方針に基づいて運用され、運用成果は投資対象の値動きに連動 | 相場環境によらず、収益追求する(絶対収益追求型) |

| 投資戦略 | インデックス運用(指数連動) アクティブ運用(積極運用) | ロング・ショート戦略 トレンド・フォロー戦略 グローバル・マクロ戦略 など |

| 規制 | 比較的厳しい | 比較的緩い |

| 運用コスト (手数料) | 信託報酬 (運用成果に関わらず預入金額に対して定率) | 成果報酬 (運用成果に対して報酬が発生) |

| 運用スキル | 固定報酬のサラリーマン ファンドマネージャーが多い | 実績のある経験豊富な ファンドマネージャーが多い |

| 最低投資額 | 数千円程度〜 | 1000万円程度〜 |

| 流動性 | 原則いつでも解約して換金可能 | 四半期・半年・1年に1回など 解約できる時期が制限される |

一般的な投資信託が不特定多数の投資家から小口で資金を募る「公募」形態をとるのに対して、ヘッジファンドでは適格機関投資家や少数(49名以下)の一般投資家に限定し、大口の出資を募る「私募」形態をとります。

これらの違いから、一般的な投資信託は投資家保護の観点により、運用方針などに法律の規制を受ける一方、ヘッジファンドに対する規制は比較的緩いため、より自由度の高い運用ができ、相場環境によらず絶対的な収益を追求しやすいといった特徴があります。

2、ヘッジファンド型投資信託とは?

(1)ヘッジファンド型投資信託とは?そのメリット

一般的な投資信託の運用成績は相場環境に左右されることが多く、相場が膠着状態となると利益を上げにくくなる欠点があります。

絶対収益型のヘッジファンドなら、相場環境に関わらず利益が期待できますが、最低投資額が数千万〜数億円というファンドも珍しくないため、一般の投資家にはなかなか手が出せません。

ヘッジファンド型投資信託とは、相場環境や特定のインデックスによらず収益を追求するヘッジファンドの運用方針を、一般的な公募型の投資信託に取り入れたものです。

ヘッジファンド型投資信託に投資することで、絶対収益型のヘッジファンド投資が少額から可能となり、相場環境に左右されず利益が期待できるのです。

またヘッジファンド型投資信託は、通常相場とは異なる値動きをするため、他の商品と組み合わせることでリスクを軽減しながらリターンを向上させる効果が期待できます。

(2)ヘッジファンド型投資信託の投資戦略

ただ、ヘッジファンド型投資といっても相場の影響を受け、どんな相場でも必ず利益が得られるものではありません。

相場状況によってマッチする投資戦略も変わってくるのです。

ヘッジファンドの用いる主な投資戦略には、以下のようなものがあります。

①ロング・ショート戦略(業績相場に強み)

割安株を買い(ロング)、割高株を売る(ショート)する戦略です。

相場の上昇局面ではロングポジション、下落局面ではショートポジションからの利益を得ることで、安定的なリターンが期待できます。

この戦略は企業価値が正しく評価される業績相場などに強みがある一方、企業価値が正しく評価されにくい、現在の日本市場のような官製相場ではあまり効果的とはいえません。

②トレンド・フォロー戦略(強いトレンド相場に強み)

トレンドに乗り上昇相場では買い、下落相場では売る戦略です。様々な市場の先物を駆使して運用するCTA(商品投資顧問)が多く用いる手法です。

強いトレンド相場では、大きなリターンが期待できます。一方で値動きの小さいボックス相場では、フォローするトレンドがなく、パフォーマンスは低下します。

③グローバル・マクロ戦略(ファンドマネージャーや運用モデルの裁量による)

世界経済や市場の分析に基づいて、ファンドマネージャーやAIなどの運用モデルの裁量で投資先や投資配分などを決定する戦略です。

ファンドの運用方針やパフォーマンスは、ファンドマネージャーや運用モデルの裁量によるところが大きく、過去の実績などからファンドの見極めが重要です。

(3)ヘッジファンド型投資信託の注意点

ヘッジファンド型投資信託は絶対収益を目指す運用を行いますが、これは相場環境や特定のインデックスを基準とした「相対リターン」ではく、「絶対リターン」を目指すという意味であり、絶対儲かるという意味ではありません。

当然ファンドの運用次第で損失が出ることもあります。

相場状況に対する投資戦略の適・不適もあり、いくら相場環境によらない運用を目指すといっても、相場状況とは無縁ではありません。

また、ファンドマネージャーや運用モデルの優劣がパフォーマンスに与える影響は、一般的な投資信託に比べ大きくなります。

そのため、ヘッジファンド型投資信託への投資は、投資戦略や投資対象、過去のパフォーマンスなど、ファンドの内容をよく理解した上で行わなければなりません。

3、投資戦略・投資対象別 ヘッジファンド型投資信託10選

(1)ロング・ショート戦略

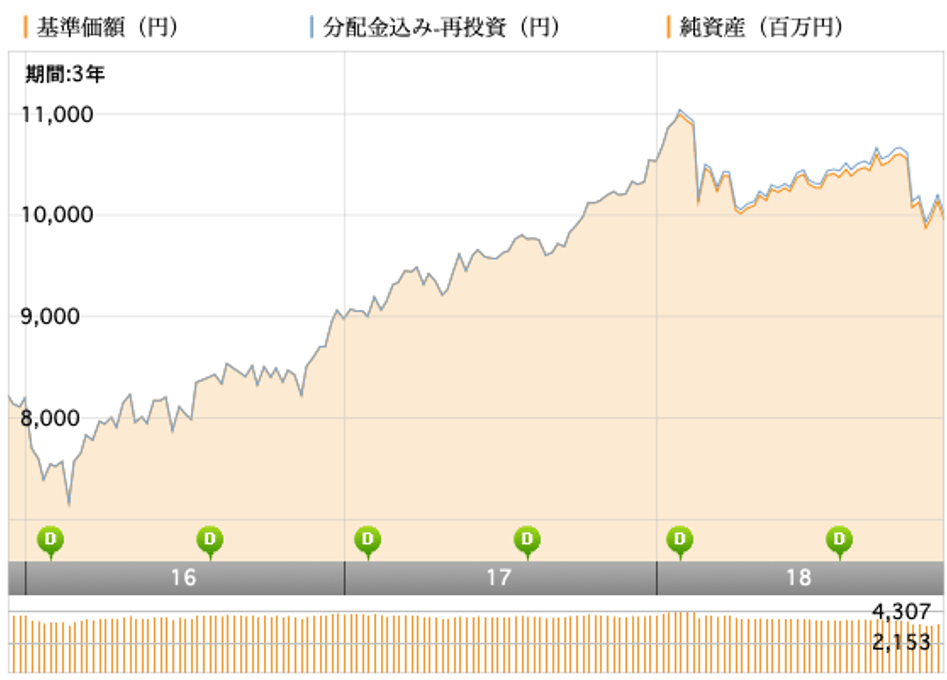

| 世界株式絶対収益追求ファンド(ブラックロック) | |||

| 主に世界の株式および株式関連の派生商品を投資対象として、ロング・ショート戦略により、株式市場の動向に左右されにくい安定的な収益を追求することをめざす。 | |||

| 基準価格 | 純資産 | 信託報酬率 (年率・税込) | トータルリターン (3年・年率) |

| 9,405円 | 1億円 | 2.28% | -2.12% |

| |||

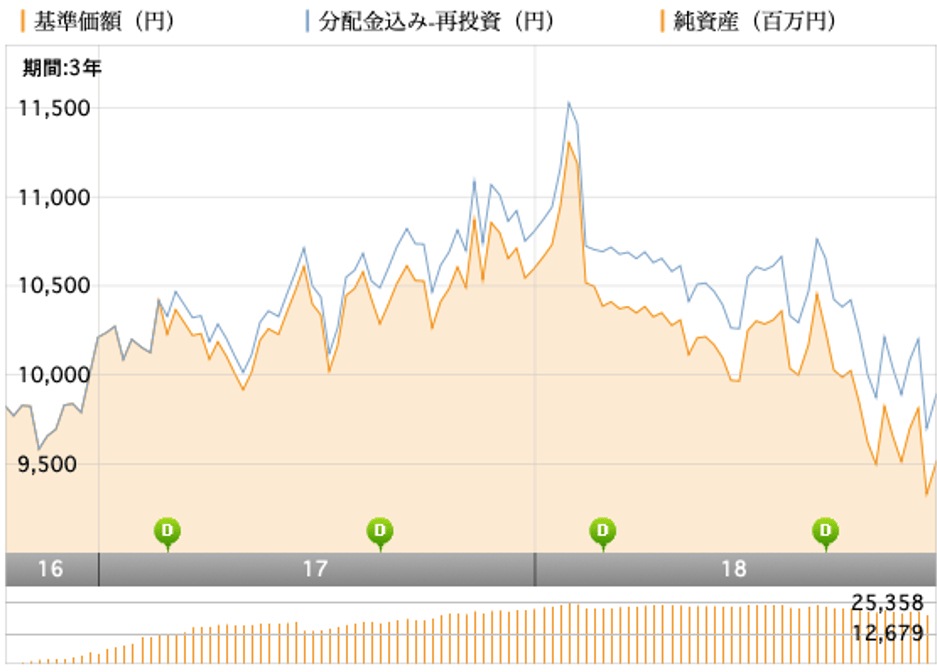

| ワールドスターオープン(野村AM) | |||

| 主に世界の株式・債券を投資対象として、ロング・ショート戦略により運用。銘柄の選定ではグローバルにみた成長性、旬のテーマや投資対象などを考慮。先進国市場では投資機会に機敏に対応するほか、各国の景気循環の相異に着目して国別・資産別配分を行う。MSCIワールドインデックスをベンチマークとしながら、先物・オプションなどのデリバティブとスワップ取引を活用して効率化が図られている。 | |||

| 基準価格 | 純資産 | 信託報酬率 (年率・税込) | トータルリターン (3年・年率) |

| 9,910円 | 35億円 | 1.53% | 5.85% |

| |||

(2)トレンド・フォロー戦略

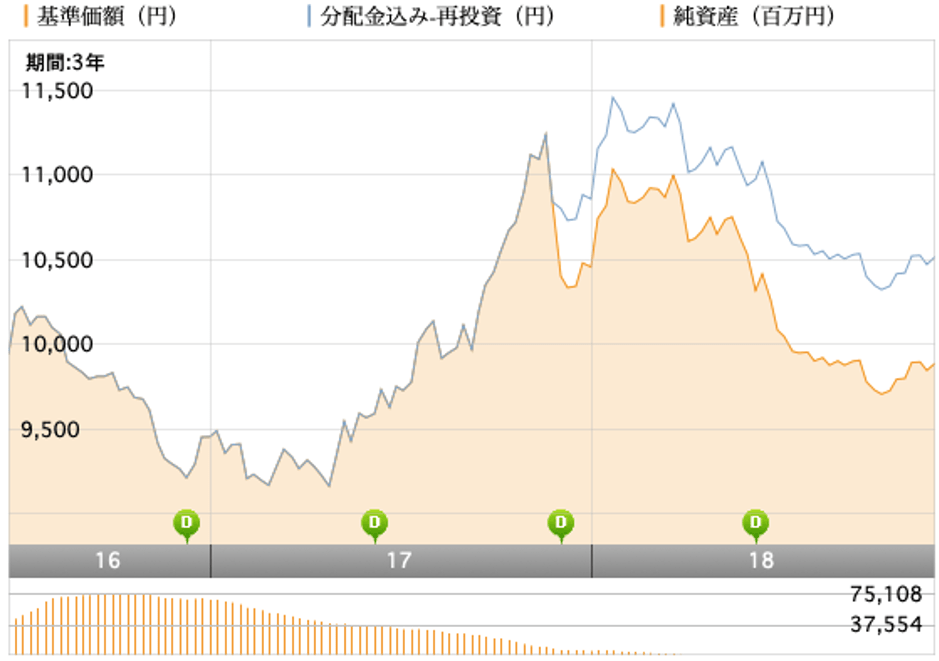

| ロボット戦略・世界分散ファンド(T&D AM) | |||

| 一貫したコンピューター運用の実績を持つ英国の運用会社・AHL パートナーズLLPファンドが運用する外国投資信託を投資対象とし、ファンド・オブ・ファンズ形式で運用されるファンド。投資対象となるファンドは、コンピュータによる投資判断に基づくトレンド・フォロー戦略により運用される。 | |||

| 基準価格 | 純資産 | 信託報酬率 (年率・税込) | トータルリターン (1年・年率) |

| 9,435円 | 214億円 | 2.19% | -6.21% |

| |||

(3)グローバル・マクロ戦略

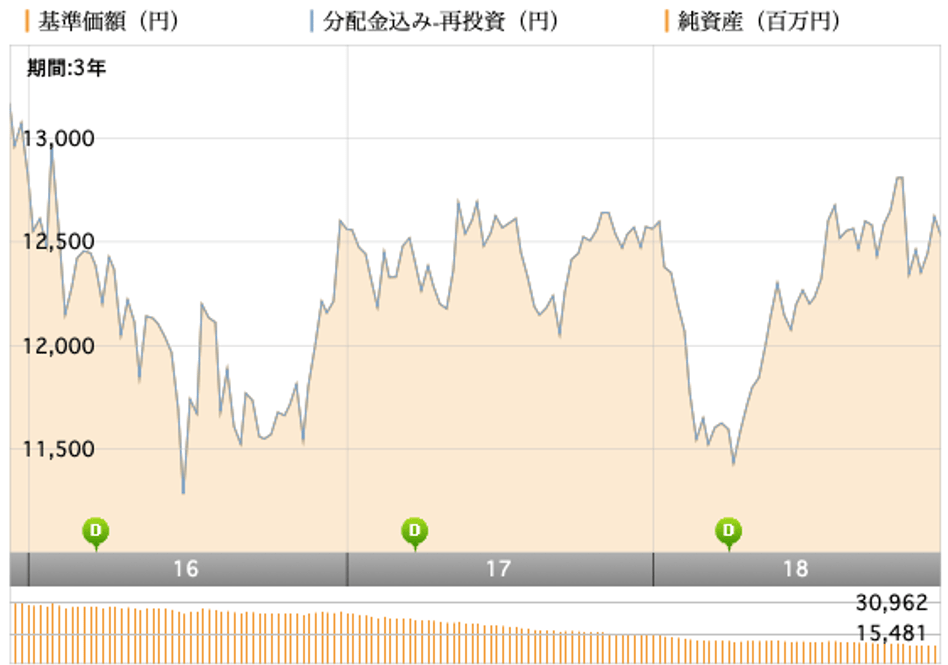

| マクロ・トータル・リターン・ファンド(三菱UFJ国際投信) | |||

| 日本を含む世界の株式・債券、デリバティブ等の幅広い資産を投資対象とする、グローバルマクロ戦略のヘッジファンドに投資。グローバルなマクロ環境に関する複数のテーマを選定し、当該テーマに沿った投資戦略を組み合わせて運用を行い、絶対収益の追求をめざす。 | |||

| 基準価格 | 純資産 | 信託報酬率 (年率・税込) | トータルリターン (1年・年率) |

| 9,876円 | 121億円 | 1.93% | -4.60% |

| |||

(4)マルチストラテジ―

| BNYメロン・リアル・リターンB・H無(BNYメロンAM) | |||

| 世界の株式、債券、通貨等を投資対象とし、中長期的に米ドルベースで絶対収益の追求をめざす。ポートフォリオは、長期的な投資の視点に基づき、グローバルな見地から魅力的と判断される銘柄で構成された推奨銘柄リストから厳選した銘柄で構成される。 | |||

| 基準価格 | 純資産 | 信託報酬率 (年率・税込) | トータルリターン (3年・年率) |

| 12,560円 | 137億円 | 1.83% | -1.64% |

| |||

(5)日本株

| AR国内バリュー株式ファンド(アセットマネジメントOne) | |||

| バリュエーション(投資指標)が割安な日本株の中から、相対的に時価総額の小さい銘柄を中心にポートフォリオを構成。株価指数先物取引によって、株式の実質組入比率を機動的にコントロールし、日本株と株価指数先物取引を組み合わせた運用により、絶対収益の獲得を目指す。 | |||

| 基準価格 | 純資産 | 信託報酬率 (年率・税込) | トータルリターン (3年・年率) |

| 14,895円 | 101億円 | 1.33% | 7.50% |

| |||

| 日本株L&S(スパークスAM) | |||

| 主な投資対象は日本株。企業のファンダメンタルズ分析を重視したボトムアップ・リサーチにより銘柄を選択。成長の見込まれる株式・過小評価されている株式を取得し、過大評価されている株式を信用売りで売却するロング・ショート戦略による運用により、市場環境に左右されない絶対的なリターンをめざす。 | |||

| 基準価格 | 純資産 | 信託報酬率 (年率・税込) | トータルリターン (3年・年率) |

| 21,348円 | 6億円 | 2.05% | 6.07% |

| |||

| ジャパン・スペシャルニュートラル(大和住銀投信投資顧問) | |||

| 主な投資対象は日本株。ボトムアップ・アプローチにより「バリュー銘柄」と「グロース銘柄」を中心に投資。組織運用による銘柄選定、業種別・規模別配分等を行うとともに、株価指数先物取引等の派生商品取引を活用することで、株式市場の変動リスク低減を図りつつ、安定した収益確保をめざす | |||

| 基準価格 | 純資産 | 信託報酬率 (年率・税込) | トータルリターン (3年・年率) |

| 9,698円 | 10億円 | 1.08% | -0.34% |

| |||

(6)新興国

| 日興・アッシュモア・グローイング・マルチストラテジーファンド(日興AM) | |||

| 主な投資対象は新興国市場の債券・株式・通貨等。プライベート・エクイティなどに投資する「スペシャル・シチュエーション」戦略等を活用することで、新興国市場への投資において、より優れた投資成果の実現をめざす。 | |||

| 基準価格 | 純資産 | 信託報酬率 (年率・税込) | トータルリターン (3年・年率) |

| 10,147円 | 36億円 | 3.03% | -0.41% |

| |||

(7)ボラティリティ関連指数

| ボラティリティ・ファンド・資産成長型(楽天投信) | |||

| 主にVIX先物を活用したボラティリティ関連指数に連動する投資商品に投資。市場暴落時にVIXが急上昇する傾向を利用して、ポートフォリオのヘッジ資産として機能させる。また平常時にはVIX先物の期日が近くなるほど価格が減価しやすい傾向を利用し、実質的にVIX先物の売り持ちのポジションとなるような投資配分を行い、安定したキャリー収益の獲得を狙う。VIX先物の実質的な売り持ち・買 い持ちを動的に切り替えることにより、市場暴落時のヘッジ効果と平常時の収益獲得により絶対収益をめざす。 | |||

| 基準価格 | 純資産 | 信託報酬率 (年率・税込) | トータルリターン (3年・年率) |

| 13,253円 | 2億円 | 1.06% | 14.63% |

| |||

まとめ

いかがでしたでしょうか。

ヘッジファンド型投資信託は、相場環境によらず収益を追求する目的、あるいはポートフォリオの一部に組み入れるリスクヘッジを目的に活用できる商品であり、少額から投資できることが特徴です。

また、ある程度まとまった資金があれば、絶対収益型の運用を行うヘッジファンドや投資会社に直接投資するという方法もあります。

それぞれの特徴をよく理解した上で、運用目的に応じてうまく活用していただければ幸いです。