投資信託は資産運用をプロに任せることができ、資産規模の大きさを生かして効率的な運用ができることが魅力です。

投資信託の基本は、投資した資産が運用によって目標額に達するまで長期で保有することです。

ただ運用のプロであっても常に利益を出し続けられるわけではないため、投資信託を長期保有していれば、相場環境などによっては運用成績が一時的に落ち込むこともあります。

この運用成績の不調が一時的なものであれば、あまり気にする必要はありませんが、長期間にわたって不調が続くようであれば、運用方針など投資信託自体に問題がある可能性もあります。

その場合には、投資信託を解約して損失の拡大を防がないといけません。この解約するタイミングを判断することは、投資信託を購入するときよりも難しいといわれます。

ここでは投資信託をどのようなタイミングで解約すればいいのか、そのタイミングとそのために知っておきたいポイントを解説していきます。

1、解約にベストなタイミングを知りたい

投資信託を解約する本当にベストなタイミングはいつでしょうか。

それは、運用が成功して目標額まで資産が増えたときです。

購入時に設定した目標額に達したら解約する、なにも難しいことはありません。

問題となるのは運用がうまくいっていないときです。

(1)解約するルールを決めてから購入する

資産の運用をしているあなたは、常に、損をしたくないという心理と戦っていませんか。

目の前の利益より損することに対する恐怖の方に強く意識がいってしまいます。

このような心理の傾向を「プロスペクト理論」と呼びます。

投資信託の価格が下がったとき、解約すれば実際に損失が発生します。

このとき「損したくない」という思いから、なんの根拠もないのに「そのまま解約しなければ、また値上がりするかもしれない=損しなくてすむ」と損失を避けようとする傾向があります。

その結果、さらに価格が下落し損失が拡大するという悪循環に陥ってしまうことがあります。

このような事態を避けるためには、投資信託を購入する段階で目標額(利食いライン)と許容できる損失(損切りライン)を基準に、20%値上がりしたら解約する、10%値下がりしたら解約するといったルールを決めておくこと、そして感情に左右されずにこのルールを守ることが大切になります。

(2)運用成績悪化の兆候があれば解約を検討する

投資信託を購入した後は、解約ルールに該当しない限り、価格変動は許容して長期保有することが原則です。

むやみに売買を繰り返すと手数料などコストが余計にかかってしまい、運用成績の悪化にもつながります。

ただ損失を未然に防ぐために損切りラインまで値下がりする前であっても解約を検討すべき場合もあります。保有している投資信託に以下のような兆候があれば、要注意です。

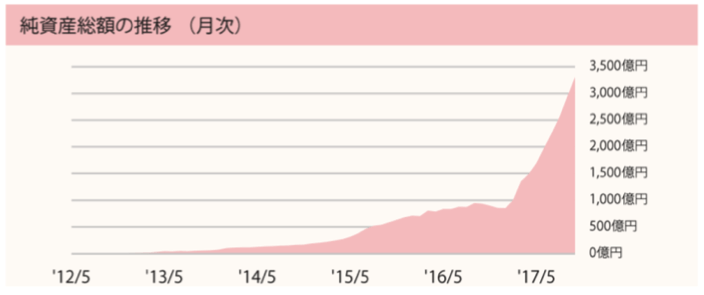

①純資産額が急減している

純資産額は運用の元手となる資金の規模を示しています。元手である純資産額が大きければ運用効率がよくなり、純資産額の大きな投資信託は運用成績もいい傾向があります。

出典:https://doc.wam.abic.co.jp/ap02rs/contents/pdf/9C311125_m.pdf

純資産額は運用成果のほか、配当金の支払いや購入・解約による資金の出入りによって日々変動するものです。

この純資産額が急減している、あるいは減り続けているということは、運用成果がよくない、利益以上の配当の支払いや解約によって資金が流出しているなどなんらかの要因が考えらます。

現時点では運用成績は悪くなくても、純資産額の減少は運用効率の悪化、ひいては運用成績の悪化につながる可能性があります。

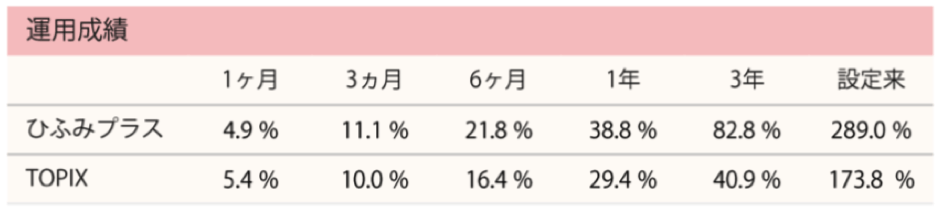

②同じジャンルの投資信託に比べ運用成績が悪い

たとえば日本株を中心に運用する投資信託を保有している場合、運用成績の良し悪しはジャンルの同じ日本株投信や日経平均、TOPIXなどと比較して判断する必要が あります。

出典:https://doc.wam.abic.co.jp/ap02rs/contents/pdf/9C311125_m.pdf

保有している投資信託の運用成績が+10%であっても、同じジャンルの投資信託や指数における運用成績が平均して+20%であれば、相対的に運用成績が悪いということになります。

図のように運用成績が平均を上回って推移していれば問題ありませんが、平均を下回る状況が続いているようであれば、その投資信託の運用に問題があると考えられます。

運用成績の悪い投資信託を保有し続ければ、資産全体の運用効率を下げてしまうため、解約して運用先の変更も検討しましょう。

2、解約する前に知っておきたい知識

投資信託を解約した場合の計算やコストなど、解約する前に確認しておきましょう。

(1)売却金額の計算の基準

解約申し込み時点では、売却金額(受渡金額)の計算の基準となる投資信託の価格(基準価格)は、まだわかりません。また投資先が国内なのか海外なのかによっても基準価格が決定するタイミングは変わります。

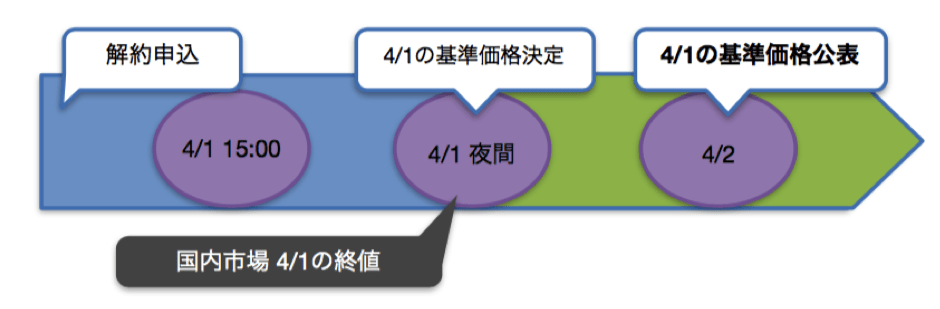

①投資先が国内の投資信託

当日(4/1とします)15:00までに解約申込をした場合には、4/1が解約受付日となり、投資対象となっている株式や債券などの4/1の終値をもとに決定され、翌営業日に公表される4/1の基準価格で約定金額が計算されます。

解約申込が15:00以降となった場合には、翌営業日(4/2とします)が解約受付日となるため、翌々営業日に発表される4/2の基準価格で約定金額が計算されます。

【当日15:00までに解約申し込みをした場合、当日の基準価格で計算】

②投資先が海外の投資信託

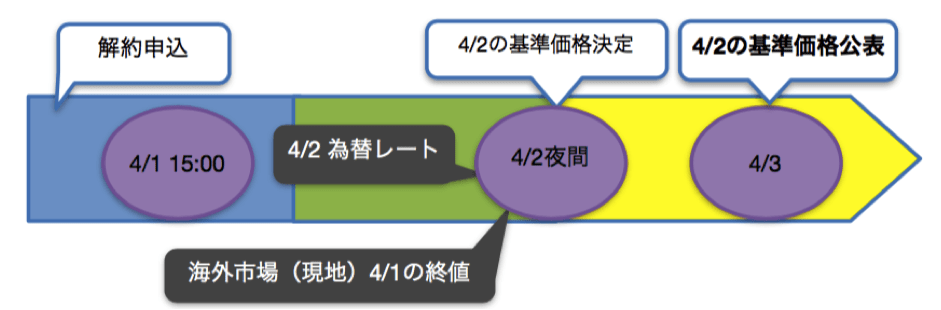

投資先が海外の場合、当日(4/1)15:00までに解約申込をした場合には、4/1が解約受付日となるのは同じですが、投資対象となっている株式や債券などの海外市場現地4/1の終値と、翌営業日の為替レート(仲値、日本時間10:00頃)をもとに決定され、翌々営業日に公表される翌営業日(4/2)の基準価格で約定金額が計算されます。

【当日15:00までに解約申し込みをした場合、翌営業日の基準価格で計算】

解約申込が15:00以降となった場合には、解約受付日が翌営業日にずれるため、3営業日後に発表される翌々営業日の基準価格で約定金額が計算されます。

また海外市場が休場の場合、日本市場が営業日であれば解約申込はできますが、解約受付日は海外市場の翌営業日となり、約定金額は翌々営業日の基準価格で計算されます。

(2)解約時のコスト

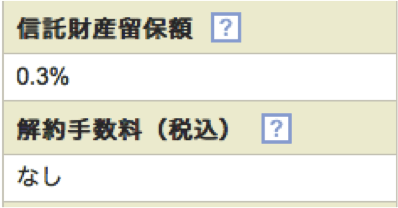

投資信託によっては、解約する際に解約手数料や信託財産留保額がかかります。

信託財産留保額は、運用資産を売却して解約代金を準備するためにかかるコストを途中解約する人が負担することで、継続して投資信託を保有する人との公平性を保つための仕組みです。

解約手数料や信託財産留保額の負担がある投資信託を解約する場合には、約定基準価格から、解約手数料や信託財産留保額を差し引いて計算した金額が、最終的に受け取れる金額となります。

出典:https://site0.sbisec.co.jp/marble/fund/detail/achievement.do?Param6=189311067

*信託財産留保額0.3%、解約手数料なしの投資信託を基準価格5,000円(10000口)で解約した場合、受渡金額は以下のようになります。

受渡金額=5,000円–信託財産留保額(5,000円×0.3%)=4,985円

(解約代金の支払い、解約受付日が約定日となり、原則約定日の3営業日後に手数料や信託財産留保額を差し引かれた上で解約代金が支払われます(源泉徴収あり特定口座の場合は税引後))

3、投資信託を解約する方法は?

(1)投資信託を解約する方法

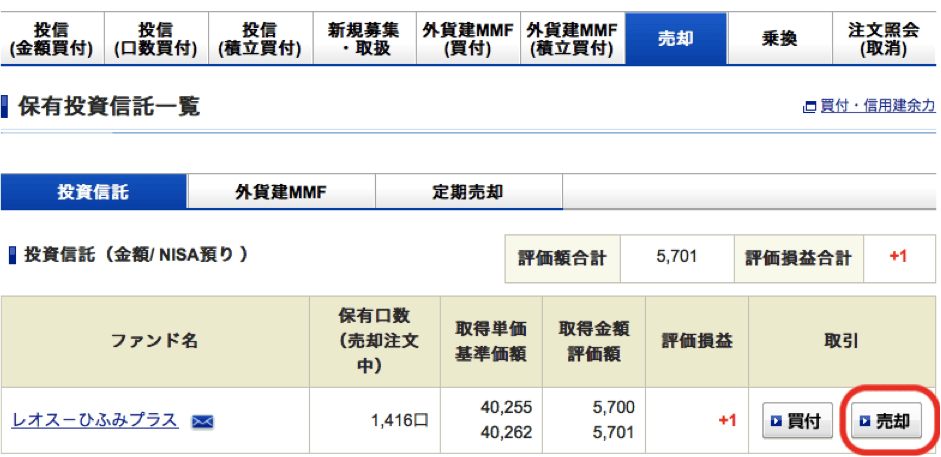

投資信託を解約する方法について、SBI証券を例に確認しておきましょう。

1.証券会社のサイトにログインして、まず画面右上の【取引】を選択します。

2.次に【投資信託】を選択し、表示される項目の中から、【売却】をクリックします。

3.保有している投資信託の一覧が表示されますので、売却する銘柄の【売却】を選択します。

4.注文画面が表示されたら、注文内容を入力していきます。

- 売却方法:通常は【解約】を選択すればOKです。

- 注文金額:その銘柄すべてを解約する場合は【全額】、一部を解約する場合には【金額指定】を選択し、注文可能額の範囲内で解約する金額を入力します。注文内容を入力したら、取引パスワードを入力し、最後に注文確認画面へ進みます。

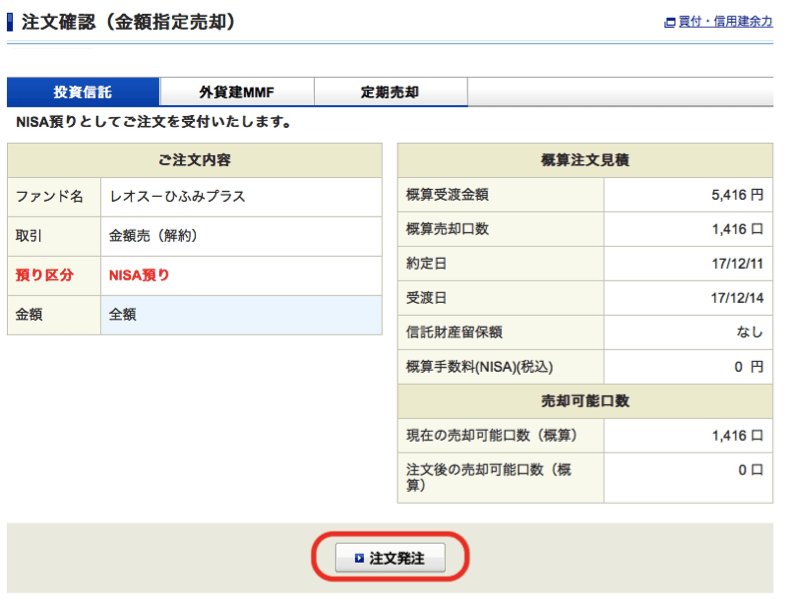

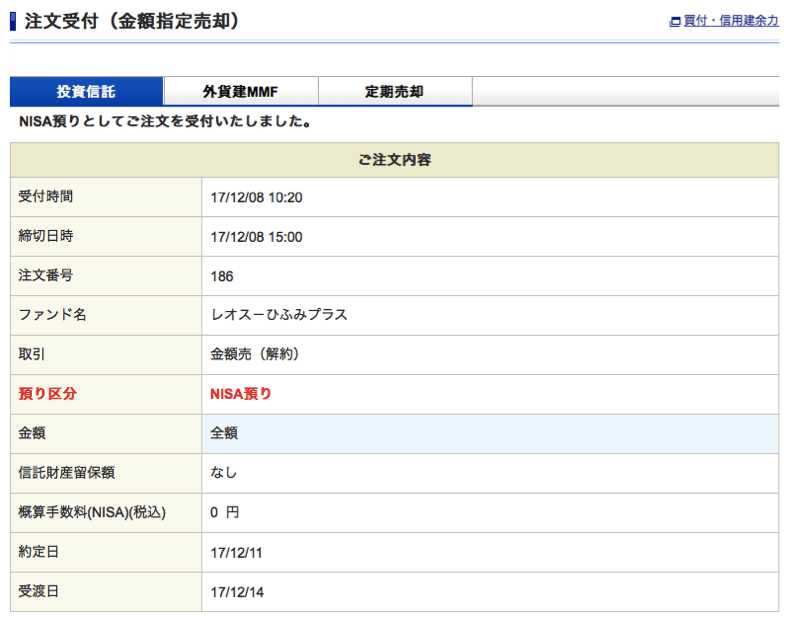

5.注文確認画面が表示されたら、内容を確認し、間違いなければ【注文発注】をクリックします。

6.これで解約(売却)完了です。

15:00までの注文は当日扱い、15:00以降の注文は翌営業日扱いとなります。

(2)解約が制限される投資信託

投資信託は、原則いつでも解約して換金できます。

ただし、設定されて間もない投資信託などでは、安定的な運用を行うために解約が制限される「クローズド期間」が設定されている場合もあります。

クローズド期間の有無や期間については、目論見書に記載されていますので、購入時には確認しておくようにしましょう。

4、投資信託を解約して利益が出たら税金を支払う必要あり

投資信託を解約して利益がでた場合には、譲渡所得として課税対象となります。

(1)課税対象額

(課税対象額)=解約益−取得費(購入金額、手数料など)

投資信託を解約して受け取った金額から、購入金額や購入時・解約時の手数料などを差し引いたものが譲渡益として課税対象となります。NISA口座で購入した投資信託の解約益は非課税です。

投資信託の譲渡損益と株式の売買損益と損益通算の対象となっているため、株式で損失がでていれば、投資信託の利益と相殺することができます。

(2)税率

20.315%(所得税 15.315%、住民税 5%)

平成29年現在、投資信託の譲渡益には所得税、住民税に復興特別所得税を加えた20.315%の税率が適用されます。

(3)確定申告・納税

確定申告が必要かどうか、その方法については、利用している口座の種類によって以下のような違いがあります。

| 確定申告 | 課税対象額計算 | 納税方法 | |

| 特定口座 | 不要(源泉徴収あり) | 特定口座内で証券会社が計算 | 解約時に源泉徴収 |

| 必要(源泉徴収なし) | 確定申告により納付 | ||

| 一般口座 | 必要 | 自分で計算 | 確定申告により納付 |

5、NISA、つみたてNISA、iDeCoなら税金が安くなる

長期的な資産形成として投資信託を活用する場合には、NISAやiDeCo(個人型確定拠出年金)といった制度を利用すれば、税金面での優遇措置があります。

| NISA | つみたてNISA | iDeCo | (参考) 一般口座・ 特定口座 | |

| 投資可能額 (年間) | 120万円 | 40万円 | 14.4〜81.6万円 | 制限なし |

| 購入時の優遇 | − | − | 購入額全額が 所得控除対象 | − |

| 運用益への課税 | 非課税 | 非課税 | 非課税 | 課税 |

| 運用期間 | 5年 (最長10年) | 20年 | 60歳まで | 制限なし |

| 途中解約 | いつでも可 | いつでも可 | 60歳までは 原則不可 | いつでも可 |

| 損益通算 | × | × | × | ○ |

これらの制度には税金面で大きなメリットがある一方で、投資額に上限があったり、損失がでた場合には損益通算ができない、iDeCoでは60歳までという長期にわたってという資金が拘束されるといったデメリットもあります。

そのため、老後資金はiDeCo、それまでに必要となる資金にはNISAや一般・特定口座を利用するというように目的に合わせて使い分けたり、それぞれを組み合わせていくことが大切になります。

まとめ

いかがでしたでしょうか。

投資信託は買って終わりでなく、いつかは解約することになります。

解約のタイミングは、目標額と許容できる損失額をもとに購入時点で目処を立てておくことが大切です。

また購入後も定期的に確認し、運用成績悪化の兆候が見られるようであれば解約も視野に運用先の見直しも必要となります。

いざ解約が必要となった時の手続きや税金について、この記事の内容がお役に立てば幸いです。