投資信託を始めるときに気になるのが、「何がおすすめファンド?」という疑問でしょう。日本の投資信託数は6,000本を超えているため、「手っ取り早くおすすめを知りたい」そう思うのは当然です。

しかし、投資信託で自分に適したファンドを購入するためには、まずファンド選びの基本を知っておくことが重要です。

そこで、ファンド選びの注意点や重要ポイントを解説しながら、おすすめファンドを合わせてご紹介していきます。投資信託が気になっている人、ファンド選びで悩んでいる人はぜひ参考にしてください。

投資信託とは

投資信託とは、株や債券などの銘柄が一つのファンドに入っている金融商品です。

株や債券を直接取引する投資法と何が違うのかと言うと、投資のプロである運用会社に銘柄の選定など日々の運用をお任せできるという点です。ただ、いくらプロが運用する商品といっても、元本保証はありません。

この2つは投資信託を理解するうえでとても大切なポイントです。それぞれ、詳しく解説していきます。

投資信託はプロに運用を任せる投資法

投資信託とは、不特定多数の投資家が投資のプロに資金を集め、その資金を元にプロが運用した成果が各投資家に分配される仕組みの投資法です。投資信託の投資対象になるのは、国内外の株や債券などです。

通常、個人が株式投資をしようとすると、銘柄の選定に加えてある程度まとまった購入資金が必要になります。たとえば、大型の優良株で知られるトヨタの株を購入するには数十万円もの購入資金が必要になります。

しかし、投資信託ではトヨタなどの大型株を含め、あらゆる銘柄が投資対象としてパッケージ化されているため、たとえトヨタの銘柄入りファンドであっても1万円程度で購入できてしまうのです。

銘柄の選定や日々の運用はプロ任せで良いという安心感に加え、少ない投資資金で始められる手軽さが投資信託の大きな特徴なのです。

元本保証はない

投資信託はプロが運用する金融商品ですが、いくらプロが運用すると言ってもファンドの資産価値は日々変動しますし、元本保証はありません。投資対象がどんな銘柄であれ、値動きも元本割れの可能性もあるのが投資信託です。

投資信託を購入するときは、「プロが運用するから、どんなファンドを選んでも安心」と過信せず、賢くファンドを選ぶことが大切です。

投資信託を始める前にしておくこと

投資信託はプロ任せで手軽な金融商品ですが、一方で元本保証はないということをお伝えしました。投資家は運用会社に資金も運用もすべてゆだねるのですから、ファンド選びがいかに重要かということがおわかりいただけたと思います。

自分に適したファンドを選ぶためには、事前準備が必要です。投資信託を始める前にしておくべき事前準備を3つご紹介しましょう。

1.投資方針を決める

投資信託に限らず、投資を始めるときは必ず自身の投資方針を定めておくことが大切です。投資でどのくらいの金額を得て、どのように使いたいのか。そもそも投資をする目的や目標金額はどれくらいなのかを明確にしておきましょう。

老後の資産形成が目的ならある程度運用期間にゆとりを持てますし、運用中の何年間かは積極運用して資産を増やすという方法も可能です。

個々のライフプランや資産状況、リスク耐性によって投資方針は大きく変わってきます。自分に最適なファンドを選ぶためにも、ぶれない投資方針を築くことが大切です。

2.自分の方針に合った販売会社を選ぶ

投資方針を定めたら、その方針に合った販売会社を選びましょう。投資信託の運用をするのは「運用会社」ですが、投資信託のファンド購入は銀行や郵便局、証券会社などの「販売会社」を通じて行います。

販売会社によってファンドの取扱数は異なりますし、同じファンドでも購入時手数料が異なる場合があります。また、自動積立の設定はあるか、公式サイトは使いやすいかといった面も重要です。

投資のしやすさは、長期的な資産形成に大きな影響を与えます。自分の方針に合い、かつ使いやすい販売会社を選んでください。

3.節税になるNISAやiDeCoは徹底的に活用する

投資信託をするのであれば、投資で得た利益が非課税になるNISAやiDeCoといった節税制度を徹底的に活用しましょう。

通常、投資で利益を得ると、利益に対して20.315パーセント(復興特別所得税含む)の税金がかかります。投資で5万円の利益が出ても、約1万円の税金が差し引かれるということです。

しかし、NISA、つみたてNISA、iDeCoといった節税制度の口座内で特定のファンドを購入すれば、利益に対する税金はかかりません。iDeCoについては、ファンド購入時の掛金額が全額所得控除の対象なので、利益だけでなく投資家自身の節税にも役立つのです。

各制度の内容や対象になっているファンドを確認し、うまく節税しながらリターンを積み上げていきましょう。

投資信託のファンド選びの注意点

先ほどお伝えしたように、投資信託のファンド数は6,000本超あり、ファンド選びは大変です。インターネット上にもさまざまな情報があり、判断に悩まされることも多いでしょう。

ここでは、ファンド選びの注意点を3つ解説していきます。

注意点1:販売会社のランキングに惑わされない

投資信託でファンドを購入するとき、つい販売会社の人気ランキングなどを参考にしてしまう人もいるでしょうが、こうしたランキングに惑わされてはいけません。

ランキングにあるファンドは投資対象銘柄も投資方針もそれぞれ異なりますし、ランキングは常に入れ替わるものです。ランキングが入れ替わるたびに異なる銘柄のファンドを購入していたら、ポートフォリオ(資産配分)はめちゃくちゃになってしまいます。

販売会社のランキングは参考程度に抑えておき、自分の投資方針にあっているかどうかを重視してファンドを選びましょう。

注意点2:短期間のリターンを参考にしない

投資信託のファンド選びでありがちな失敗が、半年から1年といった短期間のリターンを参考にすることです。過去短期間でプラスのリターンがあっても、これから先同じリターンが続くとは限りませんし、長期的な実績を見なければファンド本来の運用成果は計り知れません。

投資信託は投資対象の相場変動により値動きがある商品なので、短期間で資産が上下するのは当たり前です。過去短期間でのリターンが良いファンドではなく、資産変動を繰りかえしながらも着実に資金を集め、長期でリターンを積み上げているファンドを選びましょう。

注意点3:目論見書は必ず確認する

投資信託でファンドを選ぶとき、口コミやランキングを見るよりもまず目論見書を確認するようにしましょう。

目論見書はファンドの取扱い説明書のようなもので、組み入れ銘柄や銘柄の選定基準、手数料、運用方針などファンド選定に重要なポイントが細かく記載されています。

自分に適しているファンドかどうか判断するためにも、目論見書の確認は必須です。必ず目を通すようにしてください。

投資信託のファンド選びにおける7つの重要ポイント

それでは、投資信託のファンド選びで重要なポイントを7つ解説しましょう。ご紹介するポイントは、すべてファンドの目論見書で確認できるものなので、目論見書上でどのように記載されているのかもあわせて解説していきます。

ポイント1:インデックス運用かアクティブ運用か

ファンドを選ぶときは、まずインデックス運用かアクティブ運用、どちらの方法で運用するかを選びましょう。

運用手法

インデックス運用 | ベンチマークとする市場の平均値に連動した値動きを目指す方法。 *交付目論見書の記載例 「○○の動きに連動する投資効果を目指します」など |

アクティブ運用 | ファンドごとに独自の運用方針を立て、方針に基づいた銘柄に投資して市場の平均値以上の収益を目指す運用方法。 *交付目論見書の記載例 「○○に投資することにより積極的な運用を行います」など |

インデックス運用はベンチマークとする市場の動きに連動することを目指しているため、市場の成長がファンドとしての成長であり、利益になります。

対して、アクティブ運用はファンドごとに独自の運用方針があり、ある意味ファンドマネージャーの手腕に利益を期待する投資手法です。

どちらの運用方法が良い、悪いということはありません。

- シンプルでコストがかからないのはインデックス運用

- コストはかかるけどその分大きなリターンを期待できるのはアクティブ運用

であり、それぞれの良さがあります。自分の運用方針に適した方法を選びましょう。

「ニッセイTOPIXインデックスファンド」交付目論見書の記載例

ファンドの目的に、運用方法に関する記載がある。

画像引用:「ニッセイTOPIXインデックスファンド」交付目論見書(ニッセイアセットマネジメント株式会社)

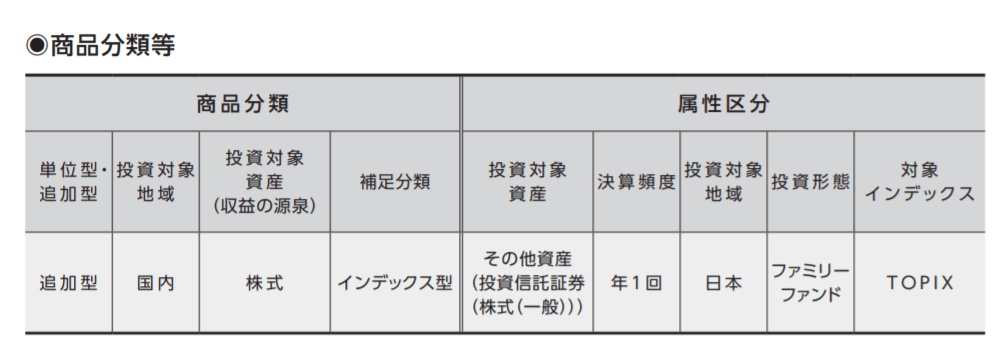

2.投資対象の資産は何か

次は、投資対象となる資産(銘柄)をどうするか選びましょう。対象資産の分類は大きく分けて5つです。

【投資対象資産】

株 | おもに株式市場で取引されている株が投資対象であり、収益源となる |

債券 | おもに債券市場で取引されている債券が投資対象であり、収益源となる |

REIT | おもに不動産を投資対象とし、不動産投資信託や不動産投資法人がおもな収益源となる |

コモディティ | おもに商品先物市場で取引されている金や原油などのコモディティ(商品)が投資対象であり、収益源となる |

複合型(バランス型) | 上記の複数の資産が投資対象であり、収益源となる |

ファンドを選ぶときは、どのような資産配分で投資するかを決めておかなければ、適切なファンド選びができません。一口に株と言っても、先進国か新興国か日本か、対象となる国によって値動きもリスクも異なるので、細かく決めておきましょう。

投資対象資産の割合は投資家それぞれの投資方針によって異なりますが、投資の基本は分散投資です。

細かい割合は個々に合わせた調整が必要ですが、まずは異なる値動きをする銘柄を複数組み合わせ、国内外の資産に分散投資できるような資産配分にしましょう。

「ニッセイTOPIXインデックスファンド」交付目論見書の記載例

「投資対象地域」と「投資対象資産」を確認しよう

画像引用:「ニッセイTOPIXインデックスファンド」交付目論見書(ニッセイアセットマネジメント株式会社)

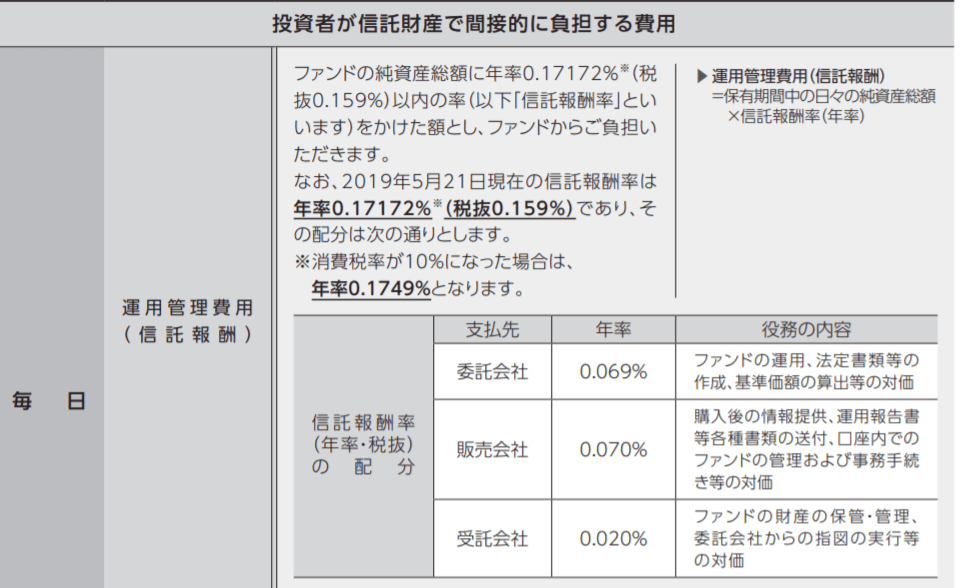

ポイント3:運用コストはどれくらいかかるか

次は、運用コストの確認です。投資信託はプロに投資を委託する商品なので、信託報酬などの運用コストがかかってきます。

おもな運用コスト

信託報酬 | ファンドの運用管理費用として、ファンドの販売会社、委託会社、受託会社に支払う費用。ファンドを保有している限り永続的に発生する。 |

監査報酬 | 公募投資信託の場合、外部の監査法人によるファンド監査が義務付けられているため、監査法人などに支払う費用。ファンドを保有している限り永続的に発生する。 |

運用コストで特に大きい費用が信託報酬です。信託報酬は運用成果が良くても悪くても、ファンドを保有している限り必ず発生するため、トータルリターンに大きな影響を与えます。

たとえば、信託報酬が1パーセントのファンドで100万円投資した場合、年間でかかる信託報酬額は1万円です。つまり信託報酬が1パーセントのファンドでは毎年1万円以上の利益を出さなければ、資産はどんどん目減りしてしまうのです。

しかも、信託報酬や監査報酬には消費税がかかります。消費税が上がり、投資額が増えていくほどにこの運用コストが重くのしかかってくるため、信託報酬はできる限り低いファンドを選びましょう。

一般的に、運用に手間がかからないインデックス運用の方が信託報酬は割安で、市場調査など手間がかかるアクティブ運用の方が信託報酬は割高になる傾向があります。

アクティブ運用はコストがかかる分リターンを期待できるのが特徴ですが、リターンを上げられなければマイナスになる可能性が大きいため、ファンド選びは過去の実績などを見て慎重に行いましょう。

「ニッセイTOPIXインデックスファンド」交付目論見書の記載例

「信託報酬」を必ず確認しよう

画像引用:「ニッセイTOPIXインデックスファンド」交付目論見書(ニッセイアセットマネジメント株式会社)

ポイント4:分配金の取扱いはどうなっているか

分配金の取扱いがどうなっているかの確認も欠かせません。投資信託には2種類の分配金がありますが、分配金を出すか出さないかはファンドにより異なるため、分配金の有無や分配時期をよく確認しておきましょう。

投資信託の分配金

普通分配金 | 運用成果により生じた利益を投資家に分配する配当金のようなもの。投資による利益のため、課税される。 |

特別分配金 | 投資元本の一部を取り崩して分配するもの。利益ではないので非課税。 |

分配金の出し方

分配型 | 分配金ありのファンド。分配時期はファンドごとに定められたタイミング(決算時期になっていることが多く、毎月決算型から毎年決算型まである)で行われる。 分配型ファンドであっても、「分配金受取コース」と「分配金再投資コース」とを選べるケースが多い。 |

無分配型 | 分配金なしのファンド。 |

最近では、「分配金の受け取り=投資効率の悪化」という風潮で、分配金はない方が良いという意見が増えています。

確かに、分配金を受け取ると受け取らずに投資している人より投資効率が下がるのは事実です。しかし、分配金を得ることで投資が楽しみになる、継続しやすいというモチベーションになるケースもあります。分配金をどうするかは自身の投資スタイルに合わせて最適な方法を選びましょう。

ただし、利益の配当である普通分配金は、受け取るたびに税金がかかるので注意が必要です。

「ニッセイTOPIXインデックスファンド」交付目論見書の記載例

「分配金の有無」を必ず確認しよう

画像引用:「ニッセイTOPIXインデックスファンド」交付目論見書(ニッセイアセットマネジメント株式会社)

ポイント5:償還日はどうなっているか

償還日の確認も大切です。償還日とは、ファンドの運用期間(信託期間)が終了する日を指します。

償還日が決まっていると、自分の好きなタイミングで解約することができず、償還日がくると自動的にファンドを売却しなければならないため、利益の確定日をコントロールすることができません。

個々のライフプランにより資金を必要とする時期は変わってくるので、利益の確定日をコントロールできないのは不便です。

ファンドを選ぶときは運用期間(信託期間)ができるだけ無期限のものがおすすめですが、もし有期限のファンドを選ぶ場合は、償還日がいつになっているかを必ず確認しておきましょう。

「ニッセイTOPIXインデックスファンド」交付目論見書の記載例

「信託期間」で必ず償還日の有無を確認しよう

![]()

![]()

画像引用:「ニッセイTOPIXインデックスファンド」交付目論見書(ニッセイアセットマネジメント株式会社)

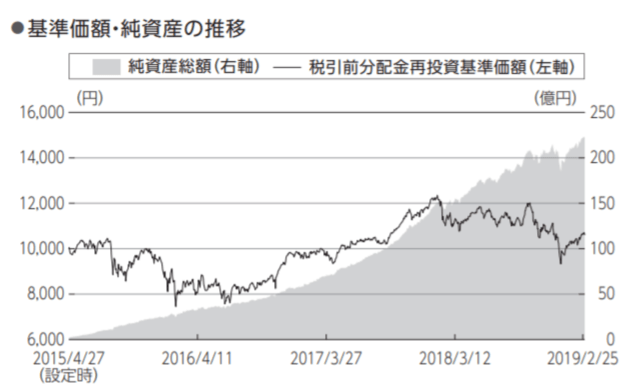

ポイント6:資金流入が続いているか

ファンドの資金流入が順調に続いているのかどうかも、良質なファンドを選ぶために必要です。ファンドの資金流入状況は、ファンドの純資産額と総口数の推移で確認することができます。

資金流入を確認する指標

純資産額 | ファンド全体の資産のうち、投資家に帰属する金額を指す。 |

総口数 | 口数とは投資信託の取引単位のことで、ファンド全体の口数を指す。 |

ファンドの運用原資となる資金は、さまざまな投資家が投資した資金で成り立っています。順調な運用を続けているファンドにはどんどん資金が集まり、同時にファンドの総資産額や総口数も増えていきます。

逆に、ファンドを解約・売却する投資家が多ければ純資産額や総口数は減っていきます。純資産額や総口数が減っていくファンド、つまり資金の流出が止まらないファンドは運用そのものが停止(早期償還)になる可能性もあります。

早期償還はある意味投資の打ち切りを意味し、投資家にとってまったくメリットがないので最も避けたい事態です。そのような事態を防ぐためにも、純資産額と総口数でファンドの状況を確認し、順調に資産が増えているかどうかをチェックしておきましょう。

純資産額などの推移は目論見書上でも確認できますが、リアルタイムの数値はファンドの販売会社である証券会社のホームページや「モーニングスター」などの情報サイトですぐに確認できます。

「ニッセイTOPIXインデックスファンド」交付目論見書の記載例

「純資産の推移」で資金流出入状況を確認しよう!

画像引用:「ニッセイTOPIXインデックスファンド」交付目論見書(ニッセイアセットマネジメント株式会社)

ポイント7:過去の実績はどうなっているか

最後に確認するポイントが、ファンドの過去の実績確認です。

ファンドの資産価値を示す指標は「基準価額」ですが、ファンドの過去の実績を見るときは基準価額の推移である「騰落率」や「トータルリターン」を確認します。

ファンドの成績や資産価値を示す指標

基準価額 | ファンドの資産価値、つまり価格を示す。ほとんどのファンドでは、ファンド1万口あたりの金額を指し、日々価格は変動する。 |

騰落率 | 一定の運用期間中にファンドの基準価額がどれだけ変化したかを表す。騰落率は「ファンドの分配金が課税されずに再投資されていたと仮定した場合の数値」なので、正味の収益率ではない。 |

トータルリターン | 証券会社により定義が少し異なることもあるが、騰落率から運用コストなどの手数料を差し引いた正味の収益率を指すことが多い。 |

基準価額 ファンドの資産価値、つまり価格を示す。ほとんどのファンドでは、ファンド1万口あたりの金額を指し、日々価格は変動する

騰落率 一定の運用期間中にファンドの基準価額がどれだけ変化したかを表す。騰落率は「ファンドの分配金が課税されずに再投資されていたと仮定した場合の数値」なので、正味の収益率ではない

トータルリターン 証券会社により定義が少し異なることもあるが、騰落率から運用コストなどの手数料を差し引いた正味の収益率を指すことが多い

ファンドの現在価値を確認できるのは基準価額ですが、過去の実績を確認できるのは騰落率やトータルリターンです(※トータルリターンは販売会社などで定義が異なることがあるので注意しましょう)。

騰落率やトータルリターンを見るときに大切なことは、短期間の実績を見るのではなく、設定から5年以上など長期の時間枠で見ることです。

株も債券も、ファンドの投資対象資産は日々変動しており、酷く下落する年もあれば、大きく上昇する年もあります。短期間の値動きだけ見ても将来の値動きはわかりません。

大切なことは、細かい値動きを繰り返しながら、長期的に見て良いパフォーマンスを挙げられているかどうかです。

たとえ基準価額が一時的に下がっていても、投資家から指示されているファンドには順調に資金が流れます。資金が集まればその分基準価額の上昇を目指しやすくなるので、実績を見るときは資金の流入状況とあわせて評価することが大切です。

ただ、設定日が浅いファンドだと、過去の実績を見ることはできません。その場合は、運用会社の他ファンドの状況をよく確認しましょう。

特に、バランス型ファンドでファミリーファンド方式を取っている場合、マザーファンドの運用状況がとても大切です。たとえベビーファンドの設定年数が浅く純資産額が小さくても、マザーファンドで大きな実績と潤沢な資産があれば、これからの運用も期待できるものです。

ほったらかし投資におすすめのバランスファンド3選

これまで解説してきた投資信託のファンド選びのポイントをふまえて、おすすめのファンドをご紹介していきます。

まずは、手間をかけずに「ほったらかし投資」できることで人気のバランスファンドのおすすめを3つご紹介します。

1.世界経済インデックスファンド

国内外の資産にグローバル分散投資できる、インデックス型のバランスファンドです。ファンドの銘柄組み入れ比率は各国のGDP(国内総生産)総額の比率を参考にしており、世界経済の成長に投資できるのが大きな魅力です。

ファンドのポイント

- インデックス運用

- 資産複合型

- 信託報酬0.54%(税込)

- 分配型(年1回決算だが過去分配実績はほとんどなく実質無分配型)

- 信託期間無期限

- 純資産総額約591億円

- 2009年(設定来)からの騰落率+118.32%

※2019年5月末時点の情報に基づきます。

2.eMAXIS Slimバランス(8資産均等型)

国内外の株・債券にグローバル分散投資できるインデックス型のバランスファンドです。

元々同じ運用会社で人気が高いeMAXISシリーズの低コスト版として登場したファンドなので、設定日はまだ浅いものの運用力には期待ができます。

コストの低さに加えて、ファンドの銘柄組み入れ比率が8等分というわかりやすさがおすすめのポイントです。

ファンドのポイント

- インデックス運用

- 資産複合型

- 信託報酬0.1512%(税込)

- 分配型(年1回決算だが原則分配は出さない方針)

- 信託期間無期限

- 純資産総額約255億円

- 2017年(設定来)からの騰落率+5.91%

※2019年5月末時点の情報に基づきます。

3.eMAXIS Slim全世界株式(オール・カントリー)

国内外の株に特化して投資できるインデックス型のバランスファンドです。投資対象に債券を入れず株式だけで構成したい人におすすめのファンドで、日本を含む先進国、新興国の株式市場全体に投資することができます。

運用会社である三井トラスト・アセットマネジメントの実力とeMAXIS Slimシリーズの低コスト体制には多くの投資家が注目しており、設定開始からまだ半年ですが早くも人気が高まっています。

ファンドのポイント

- インデックス運用

- 国内外株式型

- 信託報酬0.15336%(税込)

- 分配型(年1回決算だが原則分配は出さない方針)

- 信託期間無期限

- 純資産総額約36億円

- 設定来(2018年)からの騰落率1.42%

※2019年5月末時点の情報に基づきます。

NISA枠で投資したいおすすめのファンド3選

次は、NISAやつみたてNISAといった節税制度を利用して投資したいおすすめファンドをご紹介します。NISAやつみたてNISAは投資で得た利益が非課税になるからこそ、積極的なリターンを求めて投資したいものです。

ここでは、主として株式市場に投資するファンドを厳選して3つご紹介します。

1.ニッセイ外国株式インデックスファンド

日本を除く主要先進国の株式に投資できるインデックスファンドで、先進国の株式市場を投資対象としながらも圧倒的な低コストでファンドが運用されているのが大きな特長であり、魅力です。

順調に資産総額を増やしながら実績を積んでおり、つみたてNISA、NISAにも対応しています。

ファンドのポイント

- インデックス運用

- 海外株式型

- 信託報酬0.11772%(税込)

- 分配型(年1回決算だが原則分配は出さない方針)

- 信託期間無期限

- 純資産総額約1,166億円

- 2013年(設定来)からの騰落率+52.24%

※2019年5月末時点の情報に基づきます。

2.楽天・全世界株式インデックスファンド

日本を含む国内外の株式に投資できるインデックスファンドで、海外ETFで非常に人気の高い「バンガード・トータル・ワールド・ストックETF(VT)」を投資対象とします。投資対象がそもそも実績のある有名ETFのため、販売開始以来急速に資金を集めています。

ETFへの投資は面倒という人でも、低コストで人気のETFが買える点、投資対象の国が幅広くかなり細かい分散投資ができる点がうれしいです。

ファンドのポイント

- インデックス運用

- 国内外株式型

- 信託報酬0.2196%(税込)

- 分配型(年1回決算だがほとんど分配は出ておらず実質無分配型)

- 信託期間無期限

- 純資産総額約409億円

- 2017年(設定来)からの騰落率+8.52%

※2019年5月末時点の情報に基づきます。

ニッセイTOPIXインデックスファンド

日本のTOPIX(東証株価指数)をベンチマークとして投資できるインデックスファンドです。

手軽に国内株式に投資できるため、ニッセイ外国株式インデックスファンドと組み合わせて持つのがおすすめのファンドです。NISA、つみたてNISAに対応しています。

ファンドのポイント

- インデックス運用

- 国内外株式型

- 信託報酬0.17172%(税込)

- 分配型(年1回決算だがほとんど分配は出ておらず実質無分配型)

- 信託期間無期限

- 純資産総額約221億円

- 2015年(設定来)からの騰落率+0.9%

※2019年5月末時点の情報に基づきます。

アクティブファンドのおすすめはひふみ投信一択

今までご紹介してきたおすすめファンドは、すべてインデックス運用のファンドです。しかし、インデックス運用ではなくアクティブ運用をしたい投資家もいるでしょう。

アクティブ運用はインデックス運用と異なり、ファンドマネージャーの手腕によりリターンが大きく変わる投資のため、インデックス運用よりも過去の実績をより注意深く見る必要があります。

現在、過去の実績からおすすめできるアクティブファンドは、レオス・キャピタルワークス株式会社のひふみ投信シリーズ一択です。同社のひふみシリーズファンドを3つご紹介しましょう。

1.ひふみ投信

レオス・キャピタルワークスが直接販売する直販形式のアクティブファンドで、2008年の設定以来圧倒的なパフォーマンスを見せています。

国内外の株式を対象としていますが、8割以上は国内の株式で、日本の成長企業を発掘し、投資で企業を支えていくというコンセプトにロマンがあります。

ファンドのポイント

- アクティブ運用

- 国内外株式型

- 信託報酬率1.0584%(税込)

- 分配型(年1回決算だがほとんど分配は出ておらず実質無分配型)

- 信託期間無期限

- 純資産総額約1,255億円

- 2015年(設定来)からの騰落率+342.6%

※2019年5月末時点の情報に基づきます。

2.ひふみプラス

レオス・キャピタルワークス以外の販売会社でも購入できるファンドで、ひふみ投信がより身近に購入できるようになったファンドです。

ひふみ投信とは購入できる販売会社が異なるだけで、ファンドの内容や運用方針は同じです。純資産総額の多さや伸びからも投資家に絶大な人気を得ていることがわかります。

ファンドのポイント

- アクティブ運用

- 国内外株式型

- 信託報酬率1.0584%(税込)

- 分配型(年1回決算だがほとんど分配は出ておらず実質無分配型)

- 信託期間無期限

- 純資産総額約5,759億円

- 2012年(設定来)からの騰落率+261.41%

※2019年5月末時点の情報に基づきます。

3.ひふみ年金

ひふみ投信やひふみプラスと同じ内容のファンドですが、個人型確定拠出年金のiDeCo専用ファンドです。

iDeCoは信託報酬以外に毎月一定の手数料が月最低167円はかかるため、手数料以上のパフォーマンスを目指せるひふみ年金なら、節税しながら老後の資産形成を目指すことができます。

ファンドのポイント

- アクティブ運用

- 国内外株式型

- 信託報酬率0.82080%(税込)

- 分配型(年1回決算だがほとんど分配は出ておらず実質無分配型)

- 信託期間無期限

- 純資産総額約220億円

- 2016年(設定来)からの騰落率+28.82%

※2019年5月末時点の情報に基づきます。

まとめ

投資信託のおすすめファンドを、ファンドの選び方、注意点などをふまえてお伝えしてきました。

ファンド選びでもっとも重要なのは、自分の資金をどのように投資するのか、投資方針を明確にすることです。

今はインターネットでいくらでも投資に関する情報を得られる社会です。

便利に情報を得られるからこそ、次から次に更新される情報にすぐ流されてしまい、自分にとって最適なファンドとは何かを見分けることができなくなる可能性があります。

自分の資金をどのように投資するのか、投資方針は人によって違います。大切なことは、自分自身が納得できる投資方針を確立することです。そのうえで、ご紹介したポイントを元に、最適なファンドに投資するようにしてください。