2019年6月、金融庁が「年金支給だけでは、老後は毎月約5万円の赤字となり、2,000万円の貯蓄が必要」になる可能性を指摘しました。2,000万円なんて大きな金額、果たして貯蓄だけで貯められるのでしょうか?

定年まで勤勉に勤め上げても年金が足りないなんて冗談ではないと思いますが、これからの時代を生き抜くには資産運用が必須なのです。資金が少ない人やめんどくさくて投資をしたくないと感じている人には「投資信託」がおすすめです。

投資信託とは

難しそうな四字熟語として敬遠されやすい「投資信託」ですが、経験の浅い投資初心者にこそ知ってほしい商品です。

投資信託はその名のとおり、投資家が資金を運用会社に預けて運用してもらう商品です。投資信託は「ファンド」とも呼ばれています。

運用会社は多数の投資家から資金を預かるので、莫大な運用額となります。運用によって得られた利益は、分配金として還元されたり、運用会社が利益を投資に回して資産の成長を加速させたりします。投資信託自体の価格も上下するため、例えば1万円で購入した投資信託が1万5000円に値上がりしたときに売却した場合、5,000円の利益になります。

投資信託の特徴は、「株式をいつ買うか?いつ売るか?」「どんなタイミングで売買すべきか?」といった投資判断をプロの運用会社がすべて行なってくれること。忙しいサラリーマンなど、現役世代の資産形成に向いた商品です。

投資信託のメリット

投資信託について理解を深めたところで、メリットについてみていきましょう。代表的なメリットは次の5つです。

- 少額から始められる

- 分散投資でリスクを抑えられる

- 専門家が運用してくれる

- 投資信託は種類が豊富にある

- 個人では難しい投資先も選べる

メリット1:少額から始められる

投資を始めるにあたり、必要な資金のイメージはできていますか?「投資」と聞いて真っ先に思い浮かぶ株式投資の場合、少なくとも数万円の元手が必要で、数十万円はないと銘柄選びの自由度が著しく低いのです。

大きな資金が必要な株式投資とは異なり、投資信託は100円から1万円ほどの資金があれば始められます。ワンコインで始められる商品もあるため、若い世代にも広がってきています。

そもそも、「老後の貯蓄は2,000万円必要」と言われても、今ですらお金が足りていないという方も多いのではないでしょうか?長く続いた不景気で給料は上がらず、頑張って節約して生活している人は、投資に割けるお金が少なくても仕方ありません。そのため、少額で始められる投資信託でコツコツ運用していくと良いでしょう。

100円を100倍にするといったハイリターンを求める投資は、残念ながら投資信託では難しいですが、投資を開始するうえで最低限必要な資金が少ないことは、資産運用を開始するハードルが低いメリットなのです。

メリット2:分散投資でリスクを抑えられる

投資でリスクを抑えるための基本は「分散投資」です。分散投資とは、さまざまな金融商品に資産を分けて投資することです。反対の投資法を「集中投資」と言います。

もしあなたが一つの株式だけに投資していた場合、その企業の業績が悪化したり倒産したりしたら、すべての資産を失ってしまう可能性があります。

一方で、分散投資する場合はさまざまな企業の株式を持つことになります。一つの企業が倒産してしまったとしても全財産を失うことにはならず、他の銘柄が資産を支えてくれます。

しかし、個人で分散投資をしようとすると、さまざまな種類の株式を買い集めなければなりません。一つの銘柄を購入するのに少なくとも数万円が必要になるため、多くの個人投資家にとっては難易度が高いでしょう。

そんなときに便利なのが投資信託です。投資信託は大勢の投資家から資金を集めて運用するため、運用会社がさまざまな投資先に分散投資してくれるのです。つまり、投資信託を購入すればどんなに少ない額でも分散投資ができていることになります。

メリット3:専門家が運用してくれる

投資初心者の方はこれから投資を始めてみたいと思っていたり、ある程度の投資経験のある方は管理が大変になってきたといった悩みもあるかもしれませんね。運用会社に投資を任せる投資信託は、両者の悩みを解決してくれます。

まず、投資初心者でどの銘柄に投資したら良いのかわからない人にとって、投資信託は最高のお助けツールとなります。いつどのような銘柄に投資するべきか、運用のプロたちが市場分析や経済動向に基づいて判断してくれます。

また、資産管理が大変になってきた投資中上級者は、分散投資を意識するあまり保有銘柄が増えてしまったのではないでしょうか?投資信託では、同等かそれ以上に分散を効かせた投資を行っています。運用会社に資産を預けることで面倒な資産管理から解放され、時間を別のことに使えるようになるでしょう。

メリット4:投資信託は種類が豊富にある

投資信託には多くの種類があり、日本国内では6,000本にも上ります。投資信託が投資する金融商品の種類は債券や株式、REIT(不動産投資信託)などから選ぶことができます。金や原油に投資するファンドもあります。

一般的には、株式や債券に投資するファンドが人気です。商品性のわかりやすさも投資家の判断に影響しているでしょう。

また、投資先の国もさまざまです。日本国内に投資するファンドもあれば、海外に投資するファンドもあります。海外と一口に言っても、アメリカやヨーロッパを始めとする先進国から新興国まで幅広いです。

これだけ多くの種類があるので、誰もが自分に合った投資信託を見つけることができるのです。なお、投資信託の選び方については後で解説します。

メリット5:個人では難しい投資先も選べる

前述のように、投資信託はファンドによって投資先がさまざまです。日本国内の株式や債券は日本に住んでいる人なら比較的簡単に売買することができますが、海外の株式や債券となると話は別物です。

最近は米国株の人気を背景に米国株に投資できる証券会社も増えてきましたが、他の国への投資はまだまだ難しいのが現状です。新興国の株式市場は非常にアクセスしにくいのです。

ただ、個人にとっては難しい投資先であっても、投資信託なら投資できることがあります。運用会社には独自の投資ルートがあるため、新興国の株式市場への投資や金や農産物などへの投資をすることもできるのです。

投資を始めたばかりの初心者の方がニッチな投資先を気にする必要はあまりありませんが、資産が大きくなってくると分散投資をするために、多様な投資先が必要になってきます。したがって、投資信託は大きな資産を持つ中上級者になってからも便利な商品なのです。

投資信託のデメリット

ここまで、投資信託のメリットについて解説してきました。ただ、当然ながら良いことばかりではなくデメリットもあります。

次の3つのデメリットを知り、投資信託について正しい知識をつけましょう。

- 元本保証ではない

- 手数料がかかる

- 即時の売買ができない

デメリット1:元本保証ではない

投資信託は預金と異なり、元本保証型の商品ではありません。元本保証でないのは投資に共通する性質です。

いくら運用のプロであっても、資産運用で100パーセント確実に利益を出せるとは限りません。リーマンショックのように大きな世界的金融危機が起これば、いかなる投資信託も成績が落ち込んでしまい、元本割れとなる可能性があります。

特に、投資信託は銀行の窓口でも購入できるため、預金と同じように元本保証型の商品だと思い込んで契約してしまう人がいます。いかなる経路で投資信託を購入した場合でも元本保証はされませんので注意してください。

リスクを取るからこそ、運用で利益をあげられることを覚えておきましょう。

デメリット2:手数料がかかる

投資信託は、資産運用のプロに資産を預ける商品です。そのため、運用会社に支払う手数料が必要となります。これを「信託報酬」と言います。

信託報酬は、投資信託を保有している間はずっと支払い続けるコストです。運用で利益が出ても、信託報酬が高すぎると利益が手数料として差し引かれ、投資家に還元されないという事態もあり得ます。似たような投資信託で迷っているときは、信託報酬の大きさにも着目して比べてみましょう。

その他にも、投資信託を購入する際に販売会社に支払う「購入時手数料」、投資信託を売却する際に支払う「信託財産留保額」といった手数料があります。これらが無料の投資信託もありますよ。

デメリット3:即時の売買ができない

投資信託は、1日に1回公表される「基準価額」によって売買できます。ただし、売買の申し込み時点では基準価額はわからず、申し込み後に知ることとなります。

申し込み後、売買が約定されて代金が受け渡しされます。売買の申し込みから実際にお金が動くまで、タイムラグがあるのです。一般的に、タイムラグは1日から数日です。

例えば、「今すぐに大きなお金が必要だから投資信託を解約したい」といった事態になったとしても、売却の申し込みから実際にお金を受け取れるまでには数日かかります。

即時の売買ができないことは理解した上で、投資信託へ申し込みましょう。

投資信託のリスク

これまで解説してきたデメリットに加え、投資信託には投資特有のリスクが存在します。次の3つのリスクをしっかりと押さえておきましょう。

- 価格変動リスク

- 金利変動リスク

- 為替変動リスク

1.価格変動リスク

投資信託は、投資家に代わって株式や債券などに投資する商品です。保有している株式や債券の価格は上がることも下がることもあるため、投資信託の基準価格も連動して上がったり下がったりします。これを価格変動リスクと言います。

株式や債券の価格は、国内外の政治経済情勢、企業の業績などに応じて変動します。価格が下がって損をする可能性もありますが、価格が上がって得をする可能性もあります。

「価格変動リスク」は、得をする可能性も含めた「価格のブレ」のことを指します。

2.金利変動リスク

金利変動リスクは、債券の価格変動と密接に関わっているため、債券に投資する投資信託への影響が大きいです。

一般的に、金利が下がると債券の価格が上がり、金利が上がると債券の価格が下がります。金利が高くなると、新たに発行される債券の金利が既に発行されたものより高くなるため、既発の債券の価格が下がるのです。逆に、金利が下がると既発債の価格が上がります。

債券に投資する投資信託もつられて値動きすることを理解しておきましょう。金利が下がって債券価格が上がると投資信託も価格は上がりますが、金利が上がった場合は逆の動きになります。

3.為替変動リスク

欧米や新興国に投資する投資信託の場合、外貨建てで運用されていることがほとんどです。実態は外貨建てですが、基準価額の算出は円なので「為替変動リスク」が存在します。

日々のニュースでも見られるとおり、1ドルが何円と交換できるか示すレートは、時々刻々と変わっていきます。海外の株式や債券に投資をしている投資信託は、この為替変動の影響を受けるのです。

日本円と米ドルといった通貨の交換レートは日々変化します。外国の株式や債券に投資している投資信託の場合、この為替変動の影響を受けるのです。売却時に円高になれば損、円安になれば得をする可能性があります。

為替リスクを軽減するため、「為替ヘッジ」を行う投資信託もあります。将来、通貨を交換するときのレートをあらかじめ決めておくことで、為替変動リスクをなくした商品です。ただ、その分為替ヘッジのためのコストが上乗せされます。

投資信託が初心者にぴったりな理由

デメリットとリスクについて連続してお伝えしたため、投資信託にネガテイブな印象を持った方もいるかもしれませんね。

しかし、冒頭で解説したように、投資の初心者にこそ投資信託がおすすめなのです。その理由を3つ解説していきます。

理由1:専門家に任せられるから

足りない年金を自力で補わなければならない現役世代は、資産運用は感心があるけど忙しくて手が出せないと感じている方が多いでしょう。しかし、投資信託なら資産運用のプロに投資を任せることができるため、初心者でもプロの知識と経験に基づいた投資を行うことができるのです。

プロに任せれば必ず成功するというわけではありませんが、初心者が独学で投資に取り組むよりも近道でしょう。投資信託の手数料のことは頭に入れつつ、活用していきたい商品です。

理由2:ドルコスト平均法で時間の分散投資ができるから

多くの販売会社では、投資信託を自動的に購入して積み立てることができます。例えば、毎月25日が給料日の場合、「翌日の26日に1万円分の投資信託を買う」といった設定をすることができるのです。

こちらは貯蓄の代わりとしても便利ですが、「ドルコスト平均法」という合理的な買い付け方法でもあるのです。毎回一定の金額を投資信託で買い付けることで、基準価額が高いときは少なく、安いときは多く購入することができます。結果的に、平均購入額は引き下げられるのです。

また、定期的に購入することで、投資タイミングへの迷いが起こりません。最低購入額は販売会社によって異なりますが、100円から1,000円といった少額から始められるのが一般的です。

理由3:手軽に分散投資できるから

投資信託の基本が分散投資であることは、さきほどお伝えしました。投資資金が少ない初心者の方でも、一つのファンドに投資することで手軽に分散投資を行うことができるため、投資信託がおすすめなのです。

さらに、複数の投資信託を組み合わせてより分散を効かせることもできます。例えば、株式型の投資信託と、債券型の投資信託の両方を同じ割合で購入すれば、ハイリスクな株式と低リスクな債券とでリスクを中和することができます。国内型の投資信託と海外型の投資信託なら、地政学リスクを緩和できます。

投資信託の選び方

ここからは、お待ちかねの実践的な投資信託の選び方を解説していきます。次の3ポイントを押さえて、自分に合った投資信託を選びましょう。

- 何に投資するか

- どこに投資するか

- 運用の方針

1.何に投資するか

投資信託を選ぶ一つめのポイントは、何に投資するかを目的に応じて判断することです。

投資信託には株式や債券など、さまざまな投資先があることは解説しましたが、投資先の違いはリスクの違いに結びつくため非常に重要です。

例えば、債券の種類には、国が発行する「国債」、企業が発行する「社債」などがあります。これらは比較的値動きが小さいことが特徴で、債券型の投資信託は低リスクであると言えます。

その代わり、大きな儲けは期待できませんが、資金が膨大だから増やすより守りたいという人や、資産の値動きで神経をすり減らしたくない人に向いています。

また、株式は購入することで企業への出資をするもので、債券よりも値動きが激しいです。つまり、株式型の投資信託は債券よりリスクが高いですが、その分利益を追求することができます。資金を増やすことにこだわりたいという人には株式型がおすすめです。

他には、不動産に投資するREIT型や、金や原油、農作物などを組み入れた投資信託もあります。REIT型は株式と債券の間くらいのリスク・リターンであることが知られており、株式型、債券型の投資信託に次いで人気です。

2.どこに投資するか

投資信託を選ぶ二つめのポイントは、投資先です。どの国・地域に投資しているかによって、リスクの大小や性質が異なるためです。

投資先を日本国内に限定した投資信託もあれば、海外のある特定の国(先進国、新興国)に絞った投資信託、さらに全世界に投資する投資信託もあります。株式型、債券型、REIT型のいずれも、海外に投資する投資信託は為替変動リスクを含みます。

一方、少子高齢化社会の日本よりも海外の成長国に投資した方が儲かるという考え方もあります。米国や新興国のように今後も人口増加が予測されている国・地域への投資は、リスクもありますが期待されるリターンも大きいです。

3.運用の方針

投資信託を選ぶ三つ目のポイントは、運用方針です。投資信託は運用方法の違いから、次の2種類に分けることができます。

- インデックス型

- アクティブ型

一般的に、インデックス型の方が低リスクだと言われています。

インデックス型は、日経平均株価やTOPIXといった指数と連動して値動きするように株式を買って運用する投資信託のことです。運用会社がインデックスに連動するように銘柄を選べば良いので、信託報酬などのコストが安い特徴があります。

一方、アクティブ型はインデックス型を上回る運用成果を目指し、ファンドマネジャーが有望な銘柄を選んで運用する投資信託です。銘柄選定の手間がかかる分、アクティブ型は信託報酬などのコストが高い特徴があります。

注意したいことは、アクティブ型の方が必ずしもインデックス型を上回る投資成果を出せるとは限らない点です。インデックス型の方が成果が良いと考える投資家やアナリストも多くいます。

投資信託ならつみたてNISAがおすすめ

年金を補う2,000万円を投資信託で作ってみようという気持ちになった方もいるのではないでしょうか?もし定年するまでに20年以上ある場合は、ぜひ「つみたてNISA」を活用することをおすすめします。

では、つみたてNISAについて詳しく紹介していきましょう。

つみたてNISAとは

つみたてNISA(ニーサ)とは、投資によって得られた売却益や運用の成果によって投資家に還元される分配金が非課税になる、非課税制度のことです。

2019年6月現在、日本では投資から得られた利益に対して、通常は20.315パーセントの税金(所得税、住民税、復興特別所得税)がかかります。つみたてNISAを利用すると、この20.315パーセントの税金を支払う必要がなくなるのです。

非常にお得な制度ですが、際限なく使うことはできません。つみたてNISAの投資上限額は年間で40万円で、最長20年間利用できる制度です。

ちなみに、年間40万円を12ヶ月で割って1ヶ月分の積立額に換算すると、3万3,333円となります。

利用するメリット

今からつみたてNISAを利用すれば、老後のために2,000万円の資産を作ることは可能と考えられます。シミュレーションしてみましょう。

金融庁が「老後のために2,000万円の貯蓄が必要な可能性がある」という報告書を出しましたが、これは夫婦の2人暮らしを想定しています。

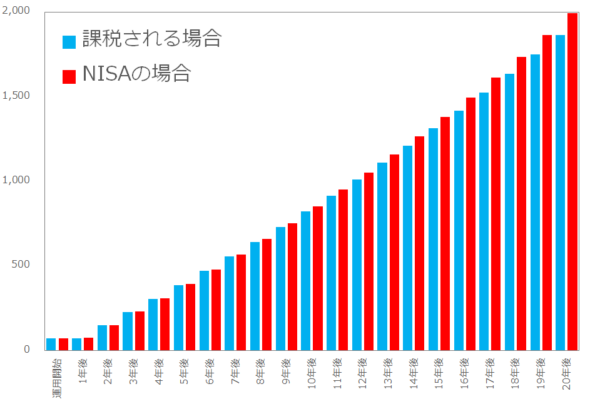

つみたてNISAを夫婦で始め、1人3万円ずつ(2人で6万円)を毎月つみたてNISAでの投資信託の購入に充て、3パーセントの利回りで運用した場合、2人の資産は1,993万円を超えるのです。一方で、一般口座で20.315パーセントも課税されながら、同様に毎月3万円を年率3パーセントの利回りで20年間投資しても、2人の資産は1,864万円ほどです。

20年で100万円以上の差が出てしまうので、老後に向けて2,000万円の資産を作るなら、つみたてNISAを活用した方が良いでしょう。

金融庁お墨付き

つみたてNISAは、一般の投資と異なり非課税制度を利用した投資であるため、投資できる商品が限られています。つみたてNISAは金融庁が定めた基準を満たす投資信託のみに投資することができ、投資可能な商品は、金融庁が「長期」「積立」「分散」の3つの観点で厳選した商品なので、長期の資産形成に向いた投資信託が多く、投資初心者でも安心して始めることができます。

つみたてNISAは非課税であることが目立っていますが、優良な商品を選びやすいという意味でも初心者におすすめの商品です。