最近では話し合いなどを通じ、友好的な姿勢で企業と協力しながら企業価値の向上を目指すアクティビストが増えています。

もちろん彼らは自らの利益を得るために活動していますが、企業全体の価値が向上することで、企業や他の株主であるステークホルダーにも利益がもたらされます。

ではアクティビストはどのように企業価値を向上させ、企業や株主の利益をもたらすのでしょうか。

1、アクティビストが企業価値を向上させる手法

優れた技術やブランド、資産を保有しながら、その資産をうまく活用できていなかったり、不採算事業を抱えていたりと経営効率が悪い、あるいは企業統治や経営体制に課題があり、本来の企業価値に対して市場からの評価(株価)が低い企業があります。

このような本来持っている価値を十分高められていない企業が、アクティビストにとっての投資対象(ターゲット)となります。

一般的な投資家であれば企業の抱える課題が解消され、株価が上昇するのを待って利益を狙います。

それに対してアクティビストは企業に対して積極的に要求や提案を行い、自ら課題を解消して利益をあげようするところに違いがあります。

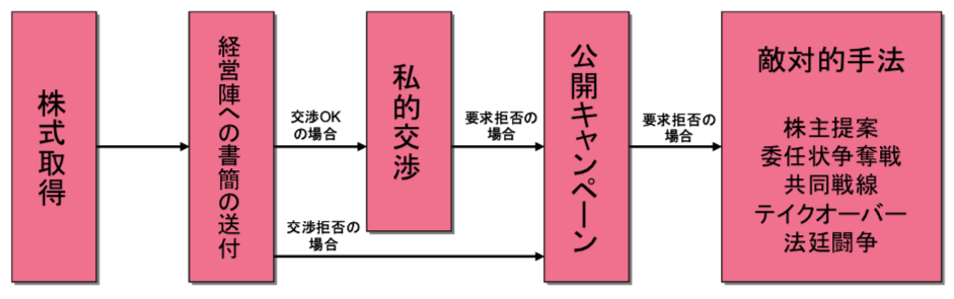

その課題解消のための手法としてアクティビストは、敵対的な買収といった強硬手段を始め、経営陣の解任や長年続く体制の変更など、企業にとってすぐには受け入れ難い厳しい要求や提案も行います。

そのため話し合いだけでは要求が受け入れられず、企業側から提案を拒否されることも少なくありません。

このような場合には、当初友好的な手法をとっていたアクティビストであっても、自らの要求を実現するため、委任状争奪戦(プロキシーファイト)や法廷闘争といった敵対的な手法に移行することもあります。

(アクティビスト・ファンドの戦術チャート 出所:野村資本市場研究所)

2、アクティビストが企業価値の向上に成功した事例

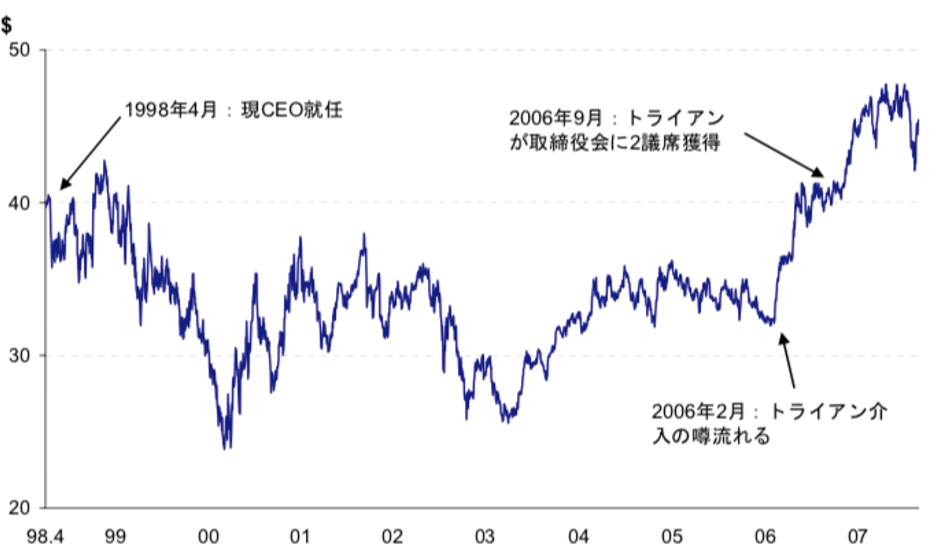

(1)H.J.ハインツの事例(トライアン・ファンド)

2006年3月、著名アクティビストネルソン・ペルツ氏率いるトライアン・ファンド(以下、トライアン)は、大手ケチャップメーカー・H.J.ハインツ(以下、ハインツ社)に対し、5.4%の持分を保有した上で自らを含む5名の取締役候補者を指名して委任状勧誘を行う意志をハインツ社へ伝えました。

この背景には、現経営陣が就任した1998年4月以降、高いブランド力を持つハインツ社の株価パフォーマンスが、市場や同業他社に比べて低いこと、事業改革や資本配分に失敗し業績が悪化していたことがありました。

トライアンからは、そういった状況に対して、コストカットや非中核ブランドの売却による中核事業への集中、マーケティングや広告手法の変更、株主還元の強化などを含んだ詳細なアクション・プランを提示します。

これに対してハインツ社はプランの受け入れは非現実的として拒否し、 ペルツ氏を攻撃する反対キャンペーンを行いました。

しかしその後6月にハインツ社が発表した企業価値向上計画の内容は、トラインアンの提案を踏襲したような内容となっており、9月に行われた株主総会でも、トライアン側が擁立した5名の候補者のうち、ペルツ氏を含む2名が取締役に選出されるなど、トライアン側の要求が概ね実現する結果となりました。

現経営陣のもとで低調だった株価は、トライアンの介入の噂が流れた2006年2月から急上昇し、9月の株主総会でペルツ氏の取締役選任後にさらに上昇しています。

これはトライアンの改革により企業価値の向上を期待して市場が反応したものとみられます。

(H.J.ハインツの株価推移 出所:野村資本市場研究所)

(2)ホーム・デポの事例(リレーショナル・インベスターズ)

2006年12月、米国のヘッジファンド・リレーショナル・インベスターズ(以下、リレーショナル)は、米国小売第2位のホーム・デポの持分の1.2%を取得し、事業戦略(ホールセール・サプライ部門の拡大)、オペレーション、資本配分、コーポレートガバナンス(巨額の幹部報酬と独立性の低い取締役会)の欠陥によって2000年以降の株価低迷を招いていると指摘しました。

さらに1.事業戦略を再検討する特別委員会の設置、2.取締役会の議席獲得、3.CEOとの会談の実施をホーム・デポ側へ要求しました。

ホーム・デポは当初リレーショナルからの要求を拒否したことで、激しい攻防も予想されましたが、2007年1月、ホールセール・サプライ部門の拡大を推進してきたロバート・ナルデリ CEOが辞任し、その数週間後、フランク・ブレーク新CEO及び取締役2名とリレーショナルによる会談が実施されました。

ホーム・デポのこの一連の動きは、攻防にかかる費用や委任状争奪戦となることを恐れ、早期にリレーショナル側の要求に応じたとみられています。

会談においてリレーショナルは、事業戦略転換の必要性を訴えます。その結果、2月にはリレーショナルに対して取締役会の1議席を与えられ、ホールセール・サプライ部門売却が検討されることになりました。

この事例では、わずか1.2%という持分しか持たない株主であっても、正当な意見を主張して説得すれば巨大企業の戦略をも変えられることを示し、アクティビストの果たす役割の大きさを示す事例となりました。

(参考:米国アクティビスト・ファンドの実態と資本市場における役割・野村資本市場研究所)

3、アクティビストの役割

アクティビストの投資目的は、もちろん自らの利益の追求です。

自らの利益だけを目的とするハゲタカファンドのようなアクティビストもいますが、利益を追求する過程で投資先の企業価値向上につながる手法を用い、企業や他の株主、さらには社会全体にも利益がもたらすアクティビストも多く存在しています。

日本企業は経営効率の改善が急務となっており、アクティビストには経営効率を改善し、企業価値を向上させる役割が期待されているのです。

企業価値向上につながる手法には企業や他の株主からの賛同も得られやすく、先ほどのホーム・デポの事例のように、それほど多くの株(持分)を取得しなくとも要求や提案が通りやすい傾向があります。

結果的に大量の株を保有するリスクを減らせ、要求が通りやすくなり投資効率が上がるといったメリットがアクティビストにもあります。

そのため、今後はこのような手法が主流となるのではないかと予想されます。

まとめ

いかがでしたでしょうか。

アクティビストというと、かつては自らの利益のために企業を利用し、利益を搾取して売り抜ける投資スタイル、いわゆるハゲタカファンドが台頭していました。

今もそのようなアクティビストは存在しますが、企業価値向上を目指し、より友好的に要求や提案を行うアクティビストが主流となりつつあります。

日本では経営効率の改善が急務であり、ガバナンスコードやスチュワードシップコードの制定によってアクティビストが活動しやすい環境が整ってきたことで、今国内外のアクティビストが日本企業に注目しています。

このような状況の中で、今後さらにアクティビストの動きは活発になると予想され、その動向からはますます目が離せません。