4,000万円もお金が溜まっていれば、資産運用の選択肢は広がります。富裕層向けの高利回りな投資方法が使えるので、お金を増やしやすいと言えます。

この記事では、4,000万円の貯金や資金がある人のために、高利回り狙い、低リスク優先など目的別におすすめの投資商品を解説していきます。分散投資の実例も解説したので、参考にしてください。

4,000万円を運用するときの注意点

資産運用を始める前に、大失敗しないようにするための対策を紹介します。お金に余裕があるからといって、無茶な投資をすれば一瞬ですべてを失うかもしれないので気を付けてくださいね。

- 余剰資金のみ投資する

- 投資先を分散させる

余剰資金のみ投資する

4,000万円のうち、すべてを投資して良いかどうかは状況によって異なります。4,000万円のうち、使い道が決まっている部分は投資せず、使い道が決まっていない余剰資金のみを投資しましょう。

4,000万円貯まっているなら、使い道がイメージできている方も多いと思います。住宅ローンの頭金にしたり、老後の生活費に充てたりと、具体的な使い道が見えていることでしょう。

このように、使い道が決まっているお金は投資には使わない方が無難です。投資には元本割れのリスクがあるため、運用に失敗してお金が少なくなってしまう可能性があるからです。

使い道が決まっていないお金で余剰資金と言える部分は、投資に使って良いでしょう。失敗して減ってしまっても、人生計画にそこまでの影響はないと考えられるからです。しかし、使い道が決まっているお金は大切に貯金しておくことをおすすめします。

投資先を分散させる

投資先を分散させることで、低リスクの運用ができます。なぜなら、株式市場は右肩下がりだけれど、不動産市場は好況といった場合が考えられるからです。

ある投資先が値下がりしてダメでも、他の投資先が支えてくれる可能性が出てきます。

この記事では、目的別にさまざまな商品を紹介していきます。4,000万円もの資産があれば、分散させる投資先の候補もたくさん必要だからです。最後に分散投資の例も紹介するので、参考にして4,000万円の運用をしてみてください。

【高利回り】4,000万円の運用におすすめの方法

資産運用の方法は多様なので、目的や好みに応じて自分が好きな商品を選ばなければなりません。そのヒントとして、この記事では「高利回り」「低リスク」、変わり種の「趣味系」の投資を紹介します。

まずは、大きな利益が狙える「高利回り」な投資方法を4つ解説していきます。特に、ヘッジファンドや不動産など4,000万円という大きな資産を持っている人にしかできない方法もあるので要チェックです。

ヘッジファンド

ヘッジファンドは、投資家がお金を投資会社に預け、代わりに運用してもらう商品です。プロにお任せできる点は、後述する投資信託と同じような商品です。

しかし、ヘッジファンドは富裕層向けの商品であり、1,000万円以上でないと預けられない場合が多いです。お金持ちのための運用なので、資金が少ない人は選択肢に入りません。

とはいえ、4,000万円以上の貯金や資産がある方なら、基本的には余裕で条件をクリアできるでしょう。

ヘッジファンドのメリットは、非常に大きな利益を狙えることです。ヘッジファンドは専門的な金融商品を組み合わせてどんな環境でも利益を追求しているため、一般的な株式投資よりも高い利回りが狙えるのです。

ヘッジファンドなら10パーセントの利回りも十分狙えますし、運用環境が良ければ20パーセントの利回りが出ることもあります。他の投資方法の利回りも順番に解説しますが、ほとんど10パーセントに満たない利回りなので、比較すればヘッジファンドの優位性がおわかりいただけるでしょう。

デメリットは、最低投資額が1,000万円ほどと高額に設定されていることですが、4,000万円の資産がある人にとっては、大きなデメリットには感じられないでしょう。せっかく4,000万円の資産があるなら、お金持ちにしかできない投資方法で増やしていくのがおすすめです。

ヘッジファンドを活用して、高利回りを狙いましょう。

不動産投資

不動産投資は、マンションやアパートなどを買って他人に貸し出し、家賃をもらう投資方法です。物件の価格が上がったら、売却して差額を得ることもできますが、個人投資家なら家賃収入を目的に投資をしている人が多いです。

不動産投資の利回りは、平均5パーセントほどとされています。新築マンションだと、不動産価格が高いのでもう少し少ないかもしれません。

中古物件を買ってリノベーションする場合などは、5パーセントより高い利回りも狙えます。

不動産投資のメリットは、収益が景気に振り回されにくいことです。景気が悪くなれば物は売れにくくなりますが、賃貸のマンションから退去する人が増えるわけではありませんよね。よって、家賃収入は景気によって変動しにくく、不労所得として頼りになります。

不動産投資のデメリットは、購入する不動産を探したり不動産投資ローンを組んだりする手間がかかることです。売却したくなったときも、そう思ってからすぐに売れることはほとんどありません。

売買に時間がかかってしまう点は、デメリットだと言えるでしょう。

4,000万円の資産があれば、マンションの一室をキャッシュで買って投資することも可能です。ただ、不動産投資ローンを組んで初期費用を安く抑え、複数の不動産を持って運用するか、他の投資方法と組み合わせたりした方が良いでしょう。

前述したように、投資先はできるだけ分散した方が失敗しにくいです。

株式投資

株式投資とは、企業が発行する株式を購入することで出資をする投資方法です。企業は株主から集めたお金を元手に事業を行い、利益が出たら株主にも一部を「配当金」として支払います。

また、株式を安く買って高く売ることでも利益を得られます。企業の業績が良く成長していれば、買ったときよりも株価は上がっているため、売却すれば値上がり益が得られるのです。

株式投資の利回りは、配当金と値上がり益を合わせて3パーセントから7パーセント程度です。銘柄によって、利回りの大小がかなり変わってきます。

株式投資のメリットは、一部の銘柄では株主優待をもらえることです。自社製品やサービスの割引券をもらえれば、日頃使っているサービスをよりお得に使うことができますよね。

株式投資のデメリットは、1単元の投資に10万円から20万円くらいのまとまった資金が必要になることです。とはいっても、4,000万円の資産がある人にとっては大きなデメリットではないと思います。

国内の株式は100株ずつまとめて購入するため、1単元でも数十万円の資金が必要になります。銘柄によっては、100万円くらいの資金が必要になることもあります。

4,000万円の資産がある人であれば、デメリットは特に気にせず株式投資ができることでしょう。株主優待という現物で特典がもらえる稀有な投資方法でもあるので検討してみてください。

アクティブ型投資信託

アクティブ型投資信託も高利回り狙いの投資家におすすめです。投資信託とは何かを説明してから、アクティブ型投資信託について解説していきましょう。

投資信託とは、投資家がお金を投資会社に預け、プロに運用を任せる商品です。この点はヘッジファンドとよく似ていますが、投資信託は1,000円や1万円と少額から投資することができ、ヘッジファンドとは異なります。

投資信託は「アクティブ型」と「インデックス型」の2種類があり、アクティブ型は市場平均を上回る運用成績を目指す投資信託です(インデックス型は後述)。これから大きく値上がりしそうな銘柄を投資会社のプロたちが厳選して投資をするので、アクティブ型はインデックス型よりも大きな利回りを期待することができます。

期待できる利回りは3パーセントから7パーセントほどで、運用環境が良いと10パーセント以上になることもあります。少額で高利回りな投資を始めたい人にとっては、嬉しいメリットですよね。

4,000万円以上の資産があるならヘッジファンドが合っているようにも感じますが、少額で投資を始めたいならアクティブ型投資信託がおすすめです。ヘッジファンドだといきなり1,000万円といった大きな金額の運用になるため、投資未経験者だと怖く感じるかもしれません。

資産や貯金の大小に関係なく、少額から始めていくこともおすすめです。

【低リスク】4,000万円の運用におすすめの方法

高利回りの運用方法を紹介してきましたが、今度は反対に低リスクの運用方法を解説していきます。投資のリスクと利回りは比例するため、高利回りを狙うとリスクも高くなってしまいます。

「儲けよりも、リスクを下げて運用したい」と思う方には、これから紹介する3つのローリスク・ローリターンの投資方法がおすすめです。

インデックス型投資信託

インデックス型投資信託は、市場平均なみの運用成績を狙う投資信託です。投資信託については、高利回りの投資方法であるアクティブ型投資信託の項目で解説しました。

インデックス型投資信託のメリットは、大量の銘柄に分散投資をしているため、値動きが小さく大損するリスクが低いことです。大きな得はしにくい一方、大きな損失も出にくい仕組みになっています。

インデックス投資は、市場平均と見なせる日経平均株価やTOPIXといった指数に連動する運用方法です。インデックス型投資信託を運用する投資会社は、指数を構成する銘柄を網羅するように投資するため、市場平均なみのパフォーマンスが期待できます。

平均と比べて大きく儲かることもない反面、大きな損もしにくい低リスクの運用方法です。

インデックス型投資信託の利回りは、1パーセントから3パーセント程度と低めです。高利回りの投資方法を見た後だと、デメリットに感じてしまうかもしれません。

退職金専用の定期預金

4,000万円の資産に退職金が含まれるなら、退職金専用の定期預金を使うことができます。メガバンクや地方銀行の定期預金の金利は0.001パーセント程度と非常に低いですが、退職金を預ける場合、多くの銀行ではキャンペーンが適用され、1パーセント前後の金利で運用できます。

退職金専用の定期預金のメリットは、元本保証なのに高金利で運用ができることです。1パーセントほどの金利が元本保証で狙えるなら、投資信託や国債が見劣りしてしまいます。

使える期間は3ヶ月など短いのですが、この期間だけでも利用してもらいたい商品です。

ただし、利用条件がやや厳しいため確認が必要です。銀行によって「退職金をもらってから1年以内の申し込みのみ」など条件が異なるので、調べてから利用しましょう。

先進国の国債

国債も低リスクな投資先として人気があります。国債は国が発行する債券で、運用期間中は投資家に利息が支払われます。あらかじめ決めた満期が来たら、元本が返済されます。

日本を含む先進国の国債なら、基本的には予定どおりに利息が支払われ、元本も返済されます。低金利のため利回りは1%前後になっているのですが、預金よりは魅力的な商品となっています。

ただし、新興国の国債は途中でデフォルトするリスクがあるので、あまりおすすめできません。政情悪化などによって予定通りの利息や元本の返済が得られないリスクが高いので、国債を買うなら先進国のものがおすすめです。

【趣味系】4,000万円の運用におすすめの商品

ここまでは、「投資」と聞いて思いつく金融資産について解説してきました。しかし、実は投資はこれだけでなく、ワインやウィスキーといった現物資産にも投資することができます。

数が限られているアンティークコインや年代物のワインは、時間とともに希少価値が増していくので、値上がりしやすい傾向があります。投資価値のある現物資産を集めながら、投資してもおもしろいことでしょう。

趣味の領域にもなってくるので、まとめて「趣味系」としました。4,000万円の資産があるなら、投資をしながら名品をコレクションする楽しみも得られる現物資産への投資も考えてみてはいかがでしょうか?

アンティークコイン

アンティークコインは、だいたい100年以上前に作られたコインのことを指します。主にヨーロッパで使われていたものが人気で、1枚の金貨に数百万円から数千万円、ときには1億円という値段がつきます。

アンティークコインのメリットは、保管するスペースが少なくて済むことです。専用のケースに入れて密閉して保管しますが、それでも手のひらに乗るくらいのサイズです。

デメリットとしては、価値がわかりやすいコインはすでに値上がりしきっていることです。発行枚数が少ないコインは人気がありますが、すでに高騰しきっている状態なので、今後の値上がり幅がどれくらいあるか疑問です。

とはいえ、アンティークコインの素材は金や銀などの貴金属ですし、資産防衛のために保有している富裕層も多いです。現物資産の中では投資しやすい分野だと言えます。

ワイン・ウィスキー

ビンテージのワインやウィスキーも投資の対象です。ボトル1本で数百万円のワインなどが存在するのですが、これも時間とともに数が減っていくため、未開封で状態の良いワインは値上がりしやすいです。

メリットは、お酒好きなら記念日に開けてしまうなど贅沢な味わい方ができることでしょう。

デメリットは、良い状態で保管しないと価値を保てないことです。ウィスキーは比較的保管が簡単ですが、ワインは繊細なので状態が悪くなりやすいです。

保管用にワインセラーをこしらえるなどの手間がかかることを考えると、「投資で上手く行ったらラッキー、ダメでも自分で飲んで楽しめる」というお酒好きの投資家に向いています。

美術品

美術品もオークションでの取引価格が上がってきており、大きな値上がりが期待できる分野です。古い絵画だけでなく、現代のアーティストによる作品も高騰しています。

美術品の場合、値上がりする作品やアーティストを見極める目がないと投資が成功しないデメリットがあります。専門のアドバイザーに相談する必要があるでしょう。

メリットは、自宅にアートを飾って楽しめることです。つまり、「値上がりしたらラッキー、ダメでも自宅で楽しめる」と思えるアートが好きな投資家におすすめの投資方法です。その意味では、ワイン・ウィスキーと似ていますね。

分散投資のポートフォリオ例

最初に解説したように、投資先は分散させた方がリスクの低い投資ができます。ただし、実際にどんな商品に何円ずつ分散させれば良いのかは悩みどころです。

そこで、具体的にどんな風に分散させれば良いのか、4,000万円を運用する場合を想定して例を紹介していきます。ここでは、4,000万円すべてが余剰資金で投資に使えると仮定しました。

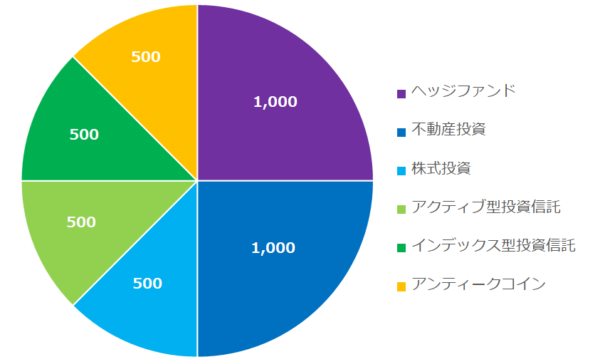

利回り追求タイプ

大きな利益を狙いたい方は、高利回りな投資方法を中心に投資するのがおすすめです。次のように4,000万円の運用をするのはいかがでしょうか?

- ヘッジファンド:1000万円

- 不動産投資:1000万円

- 株式投資:500万円

- アクティブ型投資信託:500万円

- インデックス型投資信託:500万円

- アンティークコイン:500万円

ヘッジファンドに1,000万円としましたが、2社のヘッジファンド会社に1,000万円ずつ預け、合計2,000万円を投資しても良いかもしれません。ヘッジファンドや不動産投資といった利回り高めの運用方法に多めに投資することで、大きな利益を狙うことができます。

インデックス型投資信託を入れているのは、リスクヘッジのためです。ヘッジファンドやアクティブ型投資信託は市場平均を上回るパフォーマンスを目指しますが、運用に失敗して平均を下回ってしまうリスクもあります。

インデックス型投資信託を入れておくことによって、著しく利回りが下がるのを防ぐ狙いです。

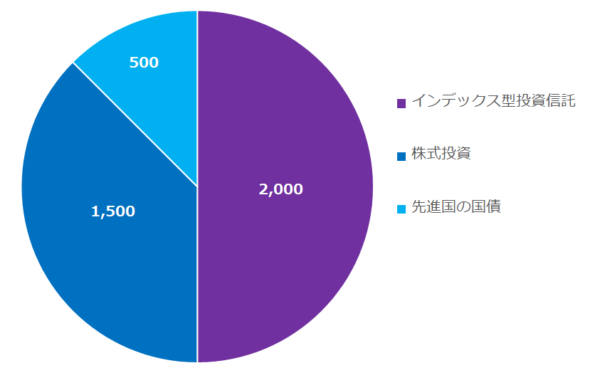

低リスク重視タイプ

利回りよりもリスクを下げることを優先したい方は、低リスクの商品を中心に運用していきましょう。以下のように4,000万円の運用をするのはいかがでしょうか?

- 株式投資:1500万円

- インデックス型投資信託:2,000万円

- 先進国の国債:500万円

まず、市場平均に連動するインデックス型投資信託を中心に投資します。残りの2,000万円をすべて先進国国債に投資しても良いのですが、世界的な低金利で魅力が下がっているので、いくら低リスク狙いでもわざわざ投資するべきとまでは言えないので、500万円としました。

ハイリスク・ハイリターンな株式投資を含めたのですが、銘柄を厳選すればリスクは低く抑えられます。インフラ系企業や生活必需品メーカーの株価は、景気の良し悪しによる変動が小さいので、株式投資の中では低リスクです。

投資信託だけでなく、株式にも投資をすることで、低リスクなのに利回りも少し狙える運用方法です。

4000万円運用する際のシミュレーション

4,000万円の運用を始めたら、どれくらいお金を増やせるのでしょうか?利回り追求タイプ、低リスク重視タイプのそれぞれで利回りを仮定し、収益のシミュレーションをしてみましょう。

利回り追求タイプ

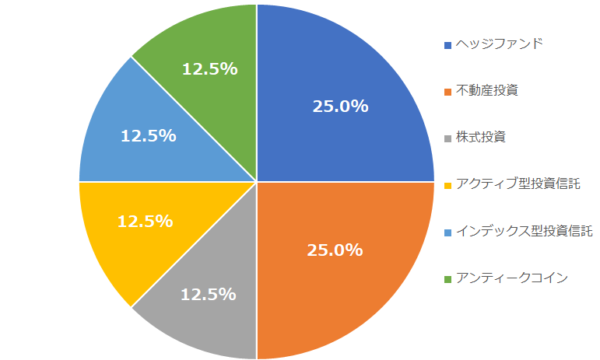

利回り追求タイプでは、ヘッジファンドや不動産投資など高利回りが狙える商品を中心に投資をします。それぞれの商品の利回りを次の表のように仮定すると、ポートフォリオ全体の利回りは6.625%となります。

| 運用方法 | 利回り | ポートフォリオに占める割合 |

| ヘッジファンド | 15% | 25% |

| 不動産投資 | 5% | 25% |

| 株式投資 | 5% | 12.5% |

| アクティブ型投資信託 | 5% | 12.5% |

| インデックス型投資信託 | 3% | 12.5% |

| アンティークコイン | 10% | 12.5% |

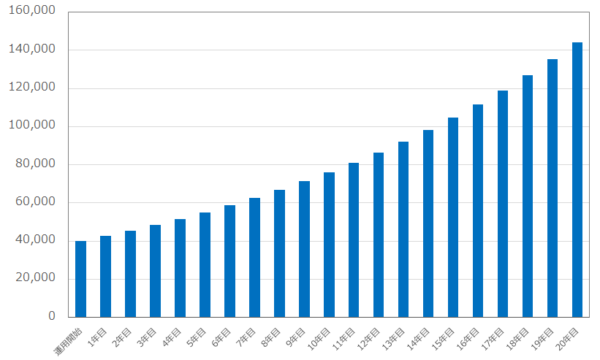

利回り6.625%で4,000万円を20年間運用すると、次のグラフのように資産を増やすことができます。

4,000万円を運用すると、5年で5,500万円、10年で1億400万円、20年で1億4,400万円に増やせることがわかります。

今まで努力して4,000万円を貯めてきた方の中には、1億円までお金を増やしたい、貯めたいと考えている方も多いでしょう。資産運用の力を借りれば、1億円を達成できる可能性があります。

今まで仕事や貯金で頑張ってお金を貯めてきた方は、資産運用も検討していきましょう。

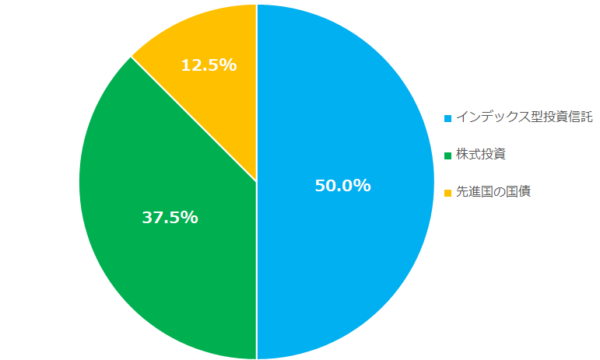

低リスク重視タイプ

低リスク重視タイプでは、ローリスク・ローリターンなインデックス型投資信託を中心に、株式と先進国の国債を組み込みます。それぞれの商品の利回りを以下のように仮定すると、ポートフォリオ全体の利回りは3.5%となります。

| 資産運用方法 | 利回り | ポートフォリオに占める割合 |

| インデックス型投資信託 | 3% | 50% |

| 株式投資 | 5% | 37.5% |

| 先進国の国債 | 1% | 12.5% |

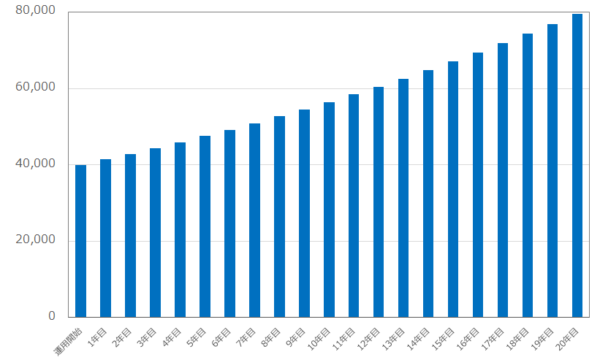

利回り3.5%で4,000万円を20年間運用すると、以下のグラフのように資産を増やすことができます。

4,000万円を運用すると、5年で4,700万円、10年で5,600万円、20年で8,000万円に増やせることがわかります。リスクを抑えた資産運用でも、20年続ければ4,000万円の2倍の8,000万円まで資産を増やせるのです。

以上の計算は4,000万円だけを運用するシミュレーションでしたが、追加で資金を投入する積み立て投資を行えば、元本が増えるのでより大きな収益を狙えます。月々の収入で生活費をまかなった上に余剰資金がある方は、積み立て投資をして運用額を増やすことも検討しましょう。

まとめ

4,000万円を運用するときの注意点や具体的な方法、シミュレーションを解説してきました。せっかくの潤沢な資金を活かし、ヘッジファンドや不動産投資など、富裕層にしかできない高利回りの投資方法に挑戦してはいかがでしょうか?

仕事や節約を頑張って4,000万円を貯めてきた方は、「もっとお金を増やしたいけど、これ以上頑張るのは無理かも……」と思っていないでしょうか?資産運用を始めれば、自分が頑張らなくてもお金がお金を稼いでくれるようになります。

高利回り狙い、低リスク優先など、ご自身に合った方法を見つけ、余剰資金を運用していきましょう。