投資信託には先進国株式を投資対象とするもの、国内債券を投資対象とするものなどさまざまな種類があります。

数ある投資信託の中でも人気があるのが、複数の資産を投資対象とする「バランス型投資信託」です。

バランス型投資信託は、一つ持つだけで世界中の資産に分散投資できる手軽さが魅力ですが、一方で仕組みがわかりにくいと思う人も多いようです。

ここでは、バランス型投資信託の種類やメリット・デメリット、賢く選ぶポイントをご紹介していきます。

バランス型投資信託に興味がある人、投資信託を始めようか悩んでいる人の参考になれば幸いです。

バランス型投資信託とは

バランス型投資信託とは、一つの投資信託の中に複数の資産(銘柄)が入ったセット商品のことです。

通常、一つの投資信託の中には「先進国」の「株式」など、同じ市場で取引されている銘柄が入っているものです。

しかし、バランス型投資信託の中には異なる市場で取引されている銘柄(株式や債券など)が複数組み合わさって入っています。つまり、複数銘柄のセット商品なのです。

異なる市場で取引されている銘柄がセットになっているということは、別々の値動きをする銘柄が一緒になっているということです。つまり、資産変動の振れ幅を抑え、できる限りリスクを抑えた投資が一つの投資信託で叶うのがバランス型投資信託なのです。

バランス型投資信託の種類

バランス型投資信託は、大きく分けて次の2種類に分類されます。

- ファミリーファンド方式

- ファンドオブファンズ方式

バランス型投資信託は、複数の資産(銘柄)が一つの投資信託内に内包されている商品ですが、バランス型投資信託そのものが各銘柄を直接買い付けているわけではありません。

銘柄の買付方法は二つあり、一つの投資信託内で複数のマザーファンドに投資している「ファミリーファンド方式」、一つの投資信託内に複数のファンドを内包している「ファンドオブファンド方式」、どちらかの方法です。

一つの投資信託内に複数の資産を保有するという意味では同じバランス型投資信託なのですが、銘柄の買付方法が異なるので注意が必要です。

ファンドの見分け方は、交付目論見書の「投資形態」で確認できます。

| 商品分類 | 属性区分 | ||||||||

単位型・追加型 | 投資対象地域 | 投資対象資産(秀英期の源泉) | 補足分類 | 投資対象資産 | 決算頻度 | 投資対象地域 | 投資形態 | 為替ヘッジ | 対象インデックス |

追加型 | 内外 | 資産複合 | インデックス型 | その他資産 | 年1回 | グローバル (日本を含む) | ファミリーファンド | なし | その他 (合成ベンチマーク) |

出典:「eMAXIS Slim バランス(8資産均等型)」(三菱UFJ国際投信株式会社)

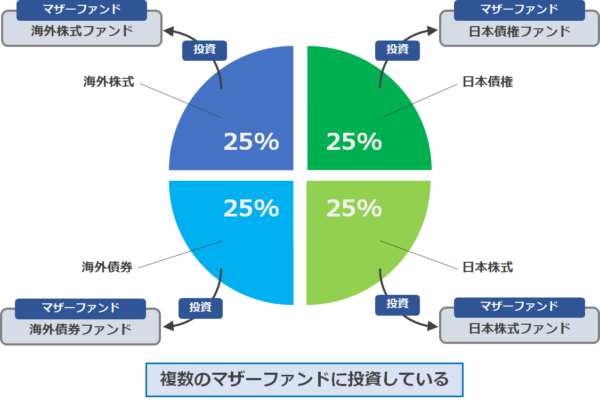

1.ファミリーファンド方式

ファミリーファンド方式とは、一つの投資信託の中に複数のベビーファンドが存在し、各ベビーファンドはマザーファンドを通じて銘柄を買い付けている運用方式のものです。株式や債券などの銘柄を買い付けるのはベビーファンドではなくマザーファンドで、マザーファンドとベビーファンドは同じ運用会社で設定されています。

ファミリーファンド方式は、ベビーファンドがマザーファンドに資産を集め、銘柄の買付はマザーファンドがまとめて行うという仕組みのため、バランス型投資信託の中では管理コストがかかりにくいというメリットがあります。

実際、ファミリーファンド方式は運用会社の運用効率を上げるためにも多くの投資信託で行われている方法です。

とはいえ、運用会社に複数銘柄を組み入れてもらう手間がかかるので、通常の投資信託に比べると管理コストはかかりやすくなっています。

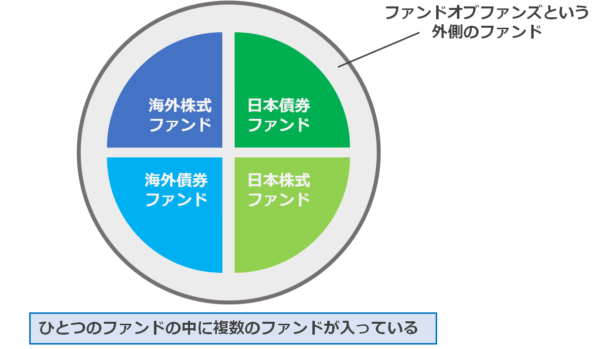

2.ファンドオブファンズ方式

ファンドオブファンズ方式とは、一つの投資信託内で複数のファンドに投資している運用方式のものです。通常の投資信託は株や債券が投資対象ですが、ファンドオブファンズ方式はファンド(投資信託)が投資対象です。

たとえば、4資産混合型のファンドオブファンズの場合、一つの投資信託の中で4つのファンド(投資信託)に投資し、投資された4つのファンドがそれぞれ株や債券などの銘柄を買い付けているという仕組みです。

ファミリーファンド方式の場合、同じ運用会社内の投資信託間でしか投資できませんが、ファンドオブファンズ方式は他の運用会社の投資信託にも投資できます。

投資対象が広がるというメリットがあるものの、「投資信託に投資する投資信託」のため運用コストが2重にかかり、ファミリーファンド方式よりも管理コストが割高になりやすいというデメリットがあります。

バランス型投資信託のメリット

バランス型投資信託のメリットは、

- 手軽に分散投資できる

- リバランスの手間を省ける

- 価格変動リスクを抑えられる

という手軽さ、便利さにあります。それぞれ重要なポイントなので、詳しく説明していきましょう。

メリット1:手軽に国内外の資産に分散投資できる

バランス型投資信託は複数の資産(銘柄)が一つの投資信託に内包されているため、手軽に分散投資することができます。

通常の投資信託で分散投資しようとすると、国内外の株式や債券など複数の銘柄の投資信託を購入しなければならないため、購入の手間や管理の手間がかかります。

しかし、バランス型投資信託は一つ持つだけで国内外の資産に分散投資できるので、購入や管理の手間を省くことができ、投資をもっと手軽に行うことができることが大きな魅力なのです。

メリット2:リバランスの手間を省けて楽に運用できる

バランス型投資信託では、資産配分の比率が変わらないように運用されています。つまり、投資家はリバランスの手間をかけずに投資ができるようになるのです。リバランスとは、ファンドの運用を続けている間に資産配分が変わってしまったとき、当初設定していた資産配分に再調整する作業のことです。

たとえば、株式投資型のファンドを50パーセント、債券投資型のファンドを50パーセント保有していたとします。時間の経過と市場の変動により株式の資産割合が膨らみ、60パーセントになればリスクの度合いも変わります。ここで、当初設定していた資産配分(株式50パーセント、債券50パーセント)にするため、債券の比率を増やして資産配分を再調整することがリバランスなのです。

しかし、バランス型投資信託は自動的にリバランスをしてくれるため、定期的に資産配分を確認したり、調整したりという手間が不要です。運用に手間をかけることなく、ほったらかしで資産形成することができます。

メリット3:1本持つだけで価格変動リスクを抑えられる

バランス型投資信託は、1本のファンドに複数の銘柄が入っているため、価格変動リスクを抑えた投資が可能です。

バランス型投資信託の中には、外国株式、新興国債券など、値動きが違う銘柄同士が入っています。

異なる値動きの銘柄同士が一緒になっているということは、価格変動の振れ幅がゆるやかになり、リスクを抑えられるということです。値動きの変動が大きいハイリスク投資に抵抗がある人、リスクをできるだけ抑えたい人には大きな魅力でしょう。

バランス型投資信託のデメリット

バランス型投資信託のデメリットは、

- 手数料が割高になる

- 資産配分を変えられない

- ファンドの中身がわかりにくい

といったように、管理上のコストが高くカスタマイズができない「融通の利かなさ」にあると言えます。

メリット同様に大切なポイントなので、詳しく説明していきますね。

デメリット1:手数料が割高になりやすい

バランス型投資信託は通常の投資信託より、手数料が割高になりやすい商品です。投資信託には、購入時と解約時に発生する手数料の他、運用の成果に関わらず保有するだけで発生する信託報酬というコストがかかります。信託報酬は日々の運用成果から必ず差し引かれる手数料なので、長期で運用すればするほどトータルリターンに大きな影響を与えます。

しかし、バランス型投資信託は先に説明したように、銘柄を直接買い付けるわけではなく、複数の銘柄に間接的に投資する方式を取っているため、管理上の手数料(信託報酬)がどうしても割高になってしまいます。

特に、ファンドオブファンズ方式の場合、二重の管理コストがかかり信託報酬も高くなりがちなので、ファンド購入時は手数料をよく確認しましょう。

デメリット2:資産配分を変えられない

バランス型投資信託は、ファンドの運用方針で記載されている資産配分のとおりに運用されます。長期で保有してもずっと同じ資産配分のままで運用できるためリバランスは不要ですが、資産配分を自由にカスタマイズすることはできません。

「投資にある程度慣れてきたのでリスク資産を増やしたい」「定年が近づいてきたので少しずつ安全資産にシフトしてきたい」など、その時々の環境に応じて資産配分を変えるという柔軟性はないので注意が必要です。

デメリット3:ファンドの中身がわかりにくい

バランス型投資信託は1本持つだけで分散投資できるのがポイントですが、同時にファンドの中身がわかりにくいというデメリットもあります。

たとえば、外国株式25パーセント、国内株式25パーセント、外国債券25パーセント、国内債券25パーセントの資産割合のバランス型投資信託があるとします。資産割合だけを見ると、国内外の資産にバランスよく分散投資できるように思いますが、「外国株式」の中の銘柄がどうなっているかはわかりません。

一口に外国株式と言っても、新興国の割合が多ければリスクは高くなりますし、先進国でアメリカの比率が高ければアメリカのカントリーリスクが大きく影響します。表面的な資産配分だけ見てバランス型投資信託を購入してしまうと、実は非常にバランスが悪い資産配分だったなんてことがあり得るのです。

バランス型投資信託は手軽なセット商品ですが、セットの内容をしっかりと確認して購入しなければ、分散投資やリスク軽減効果というメリットをうまく享受できません。ファンド購入時には目論見書をしっかりと確認したうえで、ファンドの中身を理解して購入するようにしましょう。

バランス型投資信託を賢く選ぶおすすめポイント

バランス型投資信託は手軽なセット商品である分、ファンド選びは慎重に行わなければいけません。

賢く選ぶポイントは3つです。

- 手数料が割安かどうか

- 自動積立・分配金再投資の仕組みがあるかどうか

- 自分に適した資産配分であるかどうか詳しくみていきましょう。

選び方のおすすめポイント1:手数料が割安なこと

先ほどお伝えしたように、バランス型投資信託は仕組み上どうしても手数料が割高になりがちです。手数料の高さは長期投資になればなるほど効いてくるので、リターンを最大化するためにも、できるだけ割安な手数料のファンドを選びましょう。

「手数料が割安なファンド」の基準は、次の2つです。

- 購入時手数料はノーロード(無料)のもの

- 信託報酬(運用手数料)ができるだけ低く、インデックス型であれば年率0.5パーセント以下のもの、アクティブ型であれば年率1.2パーセント以下のもの

ファンドオブファンズ方式の場合、信託報酬が割高になることが多いため、できれば運用方式はファミリーファンド方式で、かつ、上の2つの基準を満たしたファンドを選びましょう。

選び方のおすすめポイント2:自動積立・分配金再投資の仕組みがあること

バランス型投資信託は、分散投資やリバランス不要といった手軽さで長期の運用を楽にするものです。さらに自動積立設定、分配金再投資の仕組みがあれば、長期運用はもっと楽になります。

自動積立設定とは、毎月一定額で自動的にファンドを購入できるようにして投資を自動化することです。また、分配金再投資とは、ファンドから分配金が出ても受け取らずに再投資できるようにすることで、トータルリターンをより有利にすることができます。

せっかくバランス型投資信託の手軽さを味わうのであれば、これらの仕組みはぜひ活用しましょう。自動積立や再投資の仕組みはファンドを販売している証券会社、銀行などの販売会社によっても変わってきます。販売会社ごとにどのような便利な仕組みがあるのかを確認しておくことも、賢く選ぶポイントの一つです。

選び方のおすすめポイント3:自分に適した資産配分を選ぶこと

バランス型投資信託では、自分に適した資産配分のファンドを選ぶことが非常に重要です。デメリットでもお伝えしたように、バランス型投資信託はファンドの中身がわかりにくいため、投資家が資産配分を十分に確認せずに購入してしまうリスクがあります。

バランス型投資信託を購入する前にはまずどのような資産配分で投資をしたいのか、自分に最適な資産配分=アセットアロケーションについてじっくりと考え、自分の投資方針に適した資産配分のバランス型投資信託を選ぶことが大切です。

まとめ

バランス型投資信託は、長期の運用をより手軽にするためのセット商品です。分散投資が簡単にできるうえ、リバランスも不要なので、文字通り手間をかけないほったらかし投資が可能になります。

しかし、手間がかからない利便性の裏には、手数料の高さやカスタマイズができないといった融通の利かなさがあります。メリットだけの投資法はありませんので、メリットとデメリットをよく理解したうえで、投資するかどうかを決めることが大切です。

ただ、投資信託はいつでも始められ、いつでも辞められるものなので、悩んだときはまずバランス型投資信託で分散投資を体験してみることがおすすめです。バランス型投資信託で投資に慣れてきたら、複数のファンドを組み合わせる方法を試したり、より大きなリターンを追求して投資会社を利用したり、次のステップに進むのも良いでしょう。

バランス型投資信託を資産形成の足掛かりとして、上手に有効活用してはいかがでしょうか。