あなたは自分に金融資産の構成について見直しをしたことはありますか?

「金融資産の構成」は、将来に向けて資産運用をしたいと思っている人にとって、どんな金融商品を持ちポートフォリオを組めば良いのか、いつも疑問に思われる点だと言えます。

ポートフォリオは、ある程度の貯蓄ができた人、さまざまな情報を通じてマネーの知識が身についてきた人にとって気になるところです。

そこで今回の記事では、「そもそも金融資産とは何なのか?」という定義から金融資産の種類・特徴、そしてどのようなポートフォリオを組めばよいか?ということについて具体的に見ていきましょう。

1、金融資産とは?

まずは、そもそも金融資産とは何なのでしょうか?

文字からもイメージできるように、個人の金融資産は「現金や預貯金に加え、株式や投資信託などの有価証券などのこと」を指します。

日本はアメリカなどに比べると現金・預貯金が金融資産において占める割合が大きく、株式の割合が少ない、というのは有名な話です。

それに付随して、金融資産に関する様々なデータをチェックしてみましょう。

日本証券業協会から発表されている平成27年度の『証券投資に関する全国調査』によると、調査した対象のうち「投資を行っている、または過去行っていた」という人の割合はおよそ20%です。

また年収・年代・性別によってその割合が大きく異なることもデータに表れています。

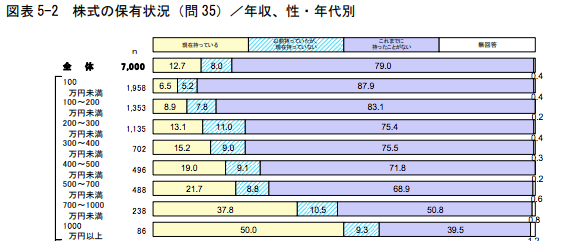

(1)年収別株式保有状況

出典:株式の保有状況

基本的には年収が高いほど投資を行う割合が多いことが分かり、また年齢が高くなるほど投資を行った経験を持つ人が多いことが示されています。

株式に関する知識を問うた回答においてもこの傾向は顕著で、「年収が高い人ほどマネーリテラシーも高い」ということが言えそうです。

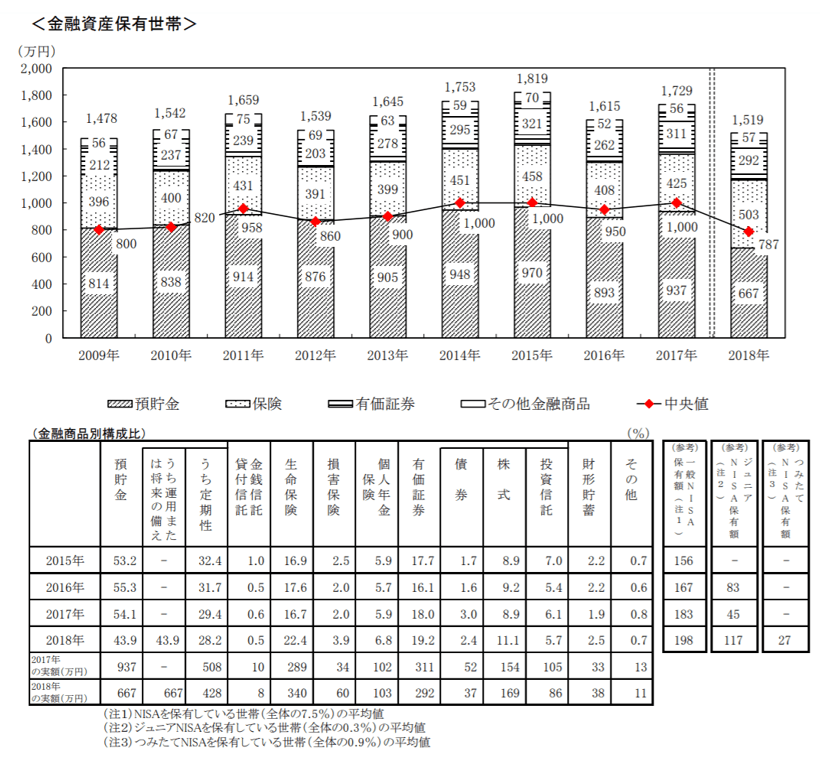

また、金融広報中央委員会によって平成29年に公表された『家計の金融行動に関する世論調査(2017年)』では、2人以上世帯の金融資産保有額が平均値で1151万円、中央値380万円なのに対し、3割以上は金融資産を保有していないことが明らかになっています。

(2)2人以上世帯の金融資産の保有額

参考:H30年金融広報中央委員会

同委員会による二人以上世帯の金融資産保有額は、平均値1,519万円(前回1,729万円)、中央値が787万円(前回1,000万円)で前回の調査より減少しています。

「平均値が高すぎるのでは…」と思われる方も多いかと思いますが、平均値は少数の富裕層によって引き上げられることが多いため、加重平均を考慮した中央値の方が参考になると考えられます。

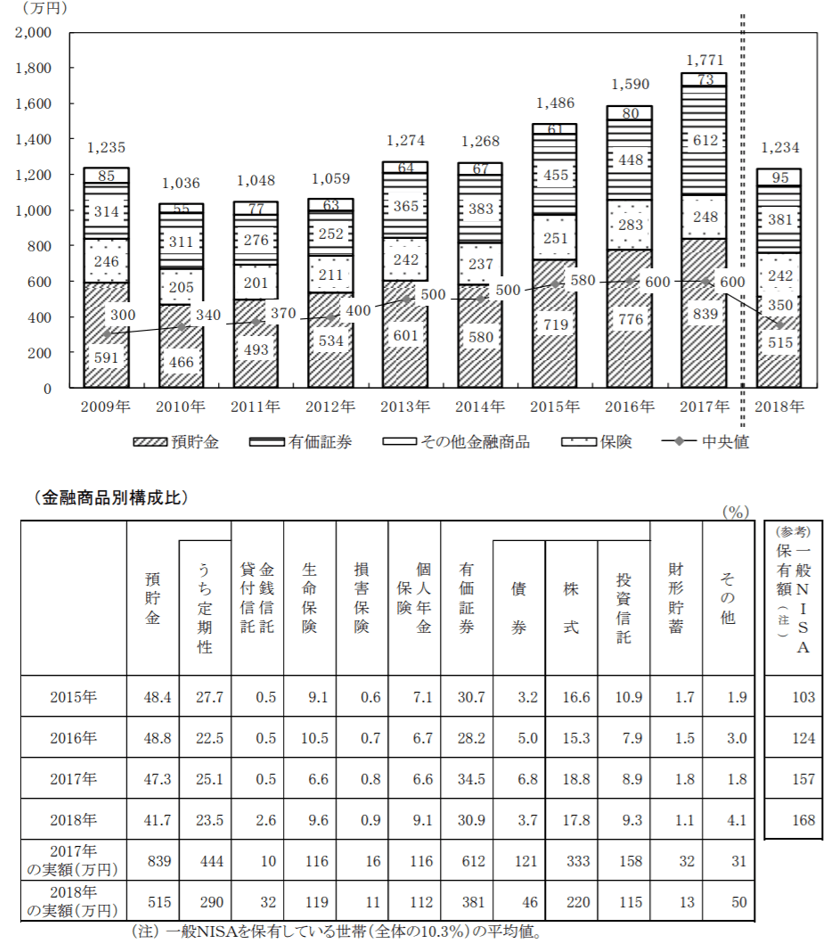

(3)単身世帯の金融資産の保有額

参考:H30年金融広報中央委員会

なお、こういったデータを見て「こんなに金融資産を保有していないから投資は行えないか…」と気が滅入ってしまう方もおられるかもしれませんが、現在の金融資産の状況はそれほど投資には関係しません。

確かに投資元本は多ければ多いほど有利ですが、昨今は少額から始められる投資信託なども多くあるため、まずは「少額でも良いので投資を実践してみる」ことが重要だと言えるでしょう。

また、既に有価証券含めた金融資産を保有しているが、ポートフォリオを見直したいと考えている中級者の方にとってはこういったデータを基に、更に安定・効率のよい資産運用をするにはどうしたらよいか、ということを考えていくことが大事になってきそうです。

次の項目で金融資産の種類・特徴を確認し、投資における重要要素を確実に抑えていきましょう。

2、金融資産の3つの特徴

ひとくちに金融商品と言っても、その種類はさまざまです。

先ほど例にあげた現金・預貯金のほか、株式・債券といった伝統資産、そして最近ではソーシャルレンディングや仮想通貨、ロボアドバイザーといった新たな金融商品がどんどん生まれてきています。

種類が多くなると目移りしてしまい、結局何を保有していれば分からないとなってしまうと本末転倒です。

まずは金融商品を保有する上で知っておきたい3つの特徴である「安全性」「流動性」「収益性」をしっかりと理解しておきましょう。

(1)安全性

はじめに見ていく「安全性」は、金融商品におけるリスクリターンやその商品の信頼性を考える上で大事な要素です。

多くの方は利回りがどれほどか?どうすれば儲けが大きくなるか?という「収益性」を重視してしまいがちですが、投資においてそれよりも大事なのは「大きな損をしないこと」です。

その金融商品を保有していることにより資産が減少し、予想していなかった損失が起こる可能性がないか、ということを安全性の観点からは重視していく必要があります。

過去の価格変動や、株式・債券等の発行元が信用できるか、投資家保護の仕組みが設けられているか、などといったことが主なチェックポイントになります。

現金・預貯金は元本割れのリスクがないため安全性の観点からは非常に良い金融商品だと言えますが、その反面利息が低く収益性には富んでいない特徴を持っています。

安全性、流動性、収益性全てをバランスよく兼ねそろえた金融商品というのはほぼないと言ってよく、どういった資産運用を行いたいか、どんなポートフォリオを組みたいかによってどこに重きを置くかを考える必要があります。

(2)流動性

やや聞きなれない言葉かもしれませんが、「流動性」とは、どれくらい資産交換が容易に行えるかを表す言葉です。

「流動性が高い」「流動性が低い」といったように使われますが、文字のごとく「流動性が高い」とは現金⇔有価証券の流れがよりスムーズに行えることを指しています。

流動性が低い金融商品は「買いたいときに買えない、売りたいときに売れない」といったことが往々にして起こりがちで、それによって大きな資産毀損が起こることも少なくありません。

ここでは満期があるか、中途解約ができるか、換金手続きはスムーズか、といったことがチェックポイントとして挙げられます。

不動産投資などはかなり流動性が低いと言ってよく、また株式投資においては個別銘柄によって流動性が大きく異なります。

株式投資を行う方は「売買したい銘柄が毎日出来高を伴っているか(なるべく数十万株以上)」「板の値段が飛んでおらず、買い注文と売り注文の気配が離れていないか」といったことをきちんと確認しておきましょう。

(3)収益性

安全性の項でも述べましたが、3つ目のポイント「収益性」は多くの人が注目する観点だと言えるでしょう。

しかし投資初心者の方こそ、収益性からは一度目を離すべきだと個人的には考えています。

収益性が高い商品、つまりリターンが高い商品はそれだけリスクも高まる、というのが一般的な考え方です。

リスクとリターンというのは切っても離れない関係にあり、大きい値動きが起きやすい商品はリスクリターンの振れ幅も同時に大きくなりやすいのです。

「利回り○○%」といって高い利回りを謳い投資家の注目を集めようとする金融商品は多いですが、そんな時こそ「安全性」「流動性」といった他の観点からその商品の性質を考え直すべきでしょう。

リターンが高そうな商品に多くの人が手を出すことによって起きる価格上昇がいわゆる「バブル」になりますが、そういったものは安全性が低く、価格が暴落しやすい(バブル崩壊)といった性質も兼ねそろえています。

繰り返しになりますが、ポートフォリオを考えるうえでは以上の3つのポイントを複合的に考慮し、自分の資産状況や性格なども頭に置いておいたうえでバランスを大切にした資産構成を考えていく必要があると言えます。

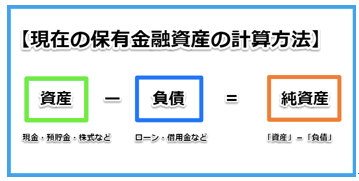

3、金融資産の計算方法

自分が今どれくらいの金融資産を持っているか、ということについては現在において自分が持っている現金・預貯金といった「資産」から、ローンや借用金などの「負債」を引き「純資産」を計算してみましょう。

これは企業が決算期に公表している「貸借対照表(BS)」の考え方と同じもので、実際にどれくらいのネットキャッシュがあるのかを算出する計算方法です。

「資産」の項目には自動車、持ち家といった「固定資産」の考慮、それに対応して「負債」の項目には残り元本残高を考えていく必要がありますが、自分で現在の純資産がある程度分かっているならば細かい数値を詳細に計算する必要はありません。

大事なのは、今ざっくりとどれくらいの純資産があるのか、またそこから投資に回せる余剰資金はどれくらいなのかを把握することです。

生活費や将来絶対に必要になる資産ではなく、「最悪なくなっても良い」と言える余剰資金を投資には使うべき、というのが基本的な考え方です。

資産、負債、純資産の意味を知っておきましょう。

(1)資産

個人、または法人の所有する経済的価値を有する有形無形の財産のことになります。

有形資産:現金、預金、商品、建物など

無形資産:売掛金、貸付金、特許権、営業権

(2)負債

借金:借入金、社債、コマーシャル・ペーパーなど

未払い:買掛金、未払金など

(3)純資産

純粋な自分の資産のことになります。

資産から負債を引いたものです。

4、なぜマネーポートフォリオを組む必要があるのか?

ここからは具体的にどういった金融商品を保有すべきか、またどういったポートフォリオを組んでいくべきか、といったことについて考えていきましょう。

さて、そもそもなぜ私たちは「現金・預貯金だけでなく様々な金融商品を組み入れた」ポートフォリオを作成する必要があるのでしょうか?

ここまで当記事をご覧になられた方なら答えの出ている問ではあると思いますが、おそらく多くの方は「現金・預貯金以上の利回りを狙って投資を行いたいから」というのが回答となるでしょう。

その答えはもちろん正しいですが、そこで考える必要が出てくるのが「どんな割合でポートフォリオを組めばよいか」ということです。

株式、投資信託、債券、年金・保険.といった様々な金融商品から、先ほど挙げた「安全性」「流動性」「収益性」といった3つの観点を加味していくことが大事になります。

5、金融資産運用の理想的なポートフォリオ作成方法は?

安全性、流動性、収益性といったポイントを抑えたうえで、それに付随して大事になる考え方をいくつか見ておきましょう。

(1)リスク分散のために数種類の金融商品を保有する

「卵は一つのかごに盛るな」という投資格言があります。

一つの金融商品だけを持っていると、その商品の資産価値の損失をそのまま被ることになるため、リスク分散のために複数種類の商品への投資を行うべき、といったことを表している言葉です。

分散投資の対局にあるのが集中投資で、株式投資であれば一銘柄のみに資産を投入する、といったような例になります。

集中投資は該当商品の価値の値動きが評価額に直結するため、値上がり・値下がりの影響を受けやすいという特徴があります。

これは一概にデメリットとは言えず、一長一短な点であるため、ある程度投資に慣れてきた方なら集中投資をすることも悪くはありませんが、「リスクは押さえておきたい」という方は分散投資を行うことをオススメします。

(2)短期の値動きに翻弄されない

投資を行う上では、短期の値動き・評価額の変動を気にしすぎないことが重要です。

投資を始めたばかりのころは資産額の変動にどうしても気を取られがちですが、値動きに感情を翻弄されないことは「メンタル管理」にも繋がる重要な視点です。

また、投資を行う上では短期視点ではなく長期視点の方が重要になってくると言えるでしょう。

「ドルコスト平均法」と言って一定金額を定期的なペースで買い付ける考え方や、積立投資といった投資手法があるように、投資は「長い目で見てリターンを得る」ということが大事です。

その中でポートフォリオの組み入れ割合を変更したり、また学習やマネーリテラシーの向上に力を入れ投資の質を上げていったり、ということを併せて行っていきましょう。

(3)しっかりと目的を持ったうえで投資を行う

「なぜこういったポートフォリオを組むのか」「なぜ投資を行うのか」といった目的を明確にしておくことは、自分の投資スタイルやリスクリターンの考え方を明確にしておくうえでも非常に重要なことです。

「ただお金を増やしたいから」というのも立派な目的の一つですが、それを達成するためにはどういった行動をとればよいか、ということを理解し実践していくことが大事になるでしょう。

(4)基本的なポートフォリオの資産構成割合

こういった考え方を理解したうえで、どのようなポートフォリオを組めばよいか、ということを見ていきます。

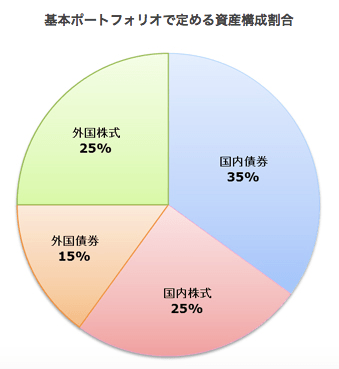

まず参考になるポートフォリオとして、国民年金を運用するGPIF(年金積立金管理運用独立行政法人)の事例をチェックしてみましょう。

上記のページには、GPIFがこういった資産構成をする目的として「長期的な観点から安全かつ効率的な運用を行うため」ということが記載されています。

現在は株式と債券の割合が50%ずつになっていますが、投資初心者の方であればまずはこれをそのまま真似するのがよいかもしれません。

そこからリスクをとり更なるリターンを目指すのであれば株式の割合を増やし、逆にリスクを減らしたいのであれば債券の割合を増やしましょう。

また、株式・債券を組み込んだ投資信託を組み入れる、というのも一つの手です。

既にある程度の金融資産を保有しており、ここから更にポートフォリオの精度を高めたい、という方はどんな銘柄を保有すればリターンが高くなるか、すなわち銘柄分析を行っていきましょう。

株式にも様々な業種・特性を持つ銘柄があり、不景気に強いもの、将来性のあるテーマで業績の増加が期待されるものもさまざまです。

思惑や需給などで短期に大きく値上がりするものもありますが、そういった銘柄も結局は業績・ファンダメンタルズに株価が収束します。

そのため業績がこれからも伸び続けるような銘柄を選べるような投資眼を身に着けることが重要になるでしょう。

いずれにせよ「簡単に資産を増やせる」といった方法論はほぼ存在せず、資産運用にはそれなりの努力が絡んでくることは間違いありません。

何度か述べてきたように、こつこつと長期視点でマネーリテラシーを身に着けていくことが大事になってきます。

まとめ

今回の記事ではそもそも金融資産とは何なのか?ということからはじめ、なぜポートフォリオを組む必要があるか、どんなポートフォリオを作成すべきか、といったことを学びながら投資における重要な考え方をチェックしてきました。

基本的なデータ・情報を踏まえ、更に知識を蓄えていく、というのがこの記事で何回も述べてきたことです。

「投資で利益をあげるためにはどうすればよいか」という目的のもと、具体的な目標を作り着実な資産運用を行っていきましょう。